みなさまこんにちは!DAI研究員です!!

「老後の生活は年金でどのくらいカバーできるのだろう?」

――多くの人が一度は考えたことがあるテーマですよね。

年金制度は日本の社会保障の柱でありながら、仕組みが複雑で「よくわからない」と感じる人も多いはずです。

この記事では、初心者でもわかりやすいように年金制度の仕組みと、将来いくらもらえるのかのイメージをシンプルに整理して解説します。

年金制度の基本構造 ― 2階建て・3階建ての仕組み

日本の公的年金制度は「2階建て」や「3階建て」と表現されることがあります。

これは、家の構造にたとえて、誰もが加入する基礎的な年金の上に、職業や個人の努力によって上乗せできる制度が積み重なるイメージを示しています。順番に整理していきましょう。

1階部分:国民年金(基礎年金)

- 対象者:20歳以上60歳未満のすべての人(自営業者・会社員・専業主婦など)

- 内容:老後に最低限の生活を支えるための基礎的な年金

- 保険料:原則、毎月定額(2025年度は約1万7千円台)。収入の多寡に関わらず同じ。

- 給付額:40年間フル加入すると、満額で約 年78万円(2025年度) が支給。

- ただし、納付期間が短ければ、その分減額されます。

国民年金は「全国民共通の土台」であり、これが1階部分です。

2階部分:厚生年金保険

- 対象者:会社員や公務員など、雇用されている人

- 内容:国民年金に上乗せされる年金

- 保険料:給料に比例して決定(労使折半で負担)

- 給付額:将来の年金額は「平均給与 × 加入期間」で計算されるため、収入が多く、加入期間が長いほど支給額も増えます。

2階部分は「会社員や公務員だからこそ得られる上乗せ年金」であり、老後の生活水準を安定させる大きな柱です。

🏠 3階部分:企業年金・個人年金(私的年金)

ここからは 任意で上乗せできる部分 です。

代表的なものは以下のとおりです。

- 企業年金(企業型DC・確定給付年金など)

➡ 勤めている会社が用意している年金制度。会社員でも、企業によって有無が異なります。 - iDeCo(個人型確定拠出年金)

➡ 自分で積み立てる年金。掛け金は全額所得控除となり、税制優遇が大きい。 - 個人年金保険(民間保険会社の商品)

➡ 保険会社を通じて老後資金を積み立てる仕組み。ただし手数料や利回りには注意が必要。

3階部分は「自分で備える選択肢」であり、公的年金だけでは不足しがちな老後資金を補う役割を果たします。

年金制度は積み重ねでできている

- 1階:国民年金(基礎年金) … 全員共通の最低限保障

- 2階:厚生年金保険 … 会社員・公務員に上乗せされる保障

- 3階:企業年金やiDeCo、個人年金 … 自助努力でさらに上乗せ

公的年金(1階+2階)は 強制加入で全国民をカバーする仕組み ですが、3階部分は 任意加入 で「どれだけ備えるか」は人それぞれです。

「年金は2階建てが基本」であり、3階部分は 将来どんな生活を送りたいか によって必要性が変わる、ということです。

国民年金(基礎年金)の仕組み

日本の年金制度の土台となるのが「国民年金(基礎年金)」です。

これは、日本国内に住む20歳以上60歳未満のすべての人に加入義務がある制度で、職業や収入の有無に関係なく一律で負担する仕組みです。

フリーランスや学生、専業主婦(夫)も対象となるため、「全国民共通の年金」と考えるとわかりやすいでしょう。

国民年金の加入者区分

- 第1号被保険者:自営業者・フリーランス・学生・無職の人

- 第2号被保険者:会社員や公務員など厚生年金に加入している人

- 第3号被保険者:第2号被保険者に扶養されている配偶者(主に専業主婦・主夫)

国民年金の保険料と給付

国民年金は、毎月定額の保険料を支払う仕組みです(2025年度の保険料はおよそ月額16,000円前後)

支払った保険料は「老齢基礎年金」として65歳から受け取ることができます。

満額の老齢基礎年金を受け取るには、原則として40年間(480ヶ月)保険料を納める必要があります。

ただし、免除制度や学生納付特例を利用した場合でも「受給資格期間」にカウントされるため、将来の年金額が減額されるものの、年金を受け取れなくなるわけではありません。

厚生年金の仕組み

「厚生年金」は、会社員や公務員などが加入する年金制度です。

国民年金(基礎年金)に上乗せして支給されるため、いわば「2階建て部分」にあたります。

厚生年金の最大の特徴は、収入に応じて保険料と年金額が変わることです。

厚生年金の保険料

厚生年金の保険料は、給与(標準報酬月額)と賞与に応じて決まり、会社と従業員が折半して負担します。

たとえば、保険料率が約18%だとすると、そのうち半分を会社が負担してくれるため、自営業者よりも負担が軽くなるメリットがあります。

厚生年金の給付額

厚生年金で受け取れる年金額は、次の計算式で決まります。

年金額 = 平均標準報酬額 × 保険料納付月数 × 0.005481

つまり、給与が高く、かつ長い期間加入しているほど、将来の年金額が増える仕組みです。

また厚生年金は老齢年金だけでなく、障害年金や遺族年金といった保障も含まれている点が特徴です。

国民年金と厚生年金の違い

| 項目 | 国民年金 | 厚生年金 |

|---|---|---|

| 加入対象 | 20歳~60歳の全国民 | 会社員・公務員など |

| 保険料 | 定額(月額約16,000円) | 収入に応じて変動(会社と折半) |

| 給付額 | 一律(満額で年間約80万円程度) | 給与額・加入期間に応じて変動 |

| 位置づけ | 年金制度の土台(1階部分) | 基礎年金に上乗せする「2階部分」 |

将来いくらもらえる?シミュレーションの考え方

年金制度を理解するうえで一番気になるのは「自分は将来いくらもらえるのか?」という点です。

実際の年金額は収入や加入期間によって大きく変わります。

そこで活用すべきなのが「ねんきん定期便」と「ねんきんネット」です。

ねんきん定期便を確認しよう

毎年誕生月に送られてくる「ねんきん定期便」には、これまでの保険料の納付実績や将来の年金見込額が記載されています。特に35歳・45歳・59歳の節目には、より詳細な情報が掲載されるため必ずチェックしましょう。

ねんきんネットでシミュレーション

「ねんきんネット」に登録すると、自分の過去の収入実績や将来の働き方を仮定して年金額をシミュレーションできます。

たとえば「今の会社で60歳まで働く」「40代で転職し収入が変動する」といったケースを設定でき、将来の見込み額をよりリアルに把握できます。

シミュレーションの注意点

- 物価や賃金変動の影響:

シミュレーションはあくまで現時点の制度・物価を基準にしたものです。 - 受給開始年齢:

65歳からが基本で、繰上げ(60歳〜)や繰下げ(70歳〜75歳まで)で金額は大きく変わります。 - 制度改正リスク:

年金制度は将来改正される可能性があるため、「必ずこの金額」という保証はありません。

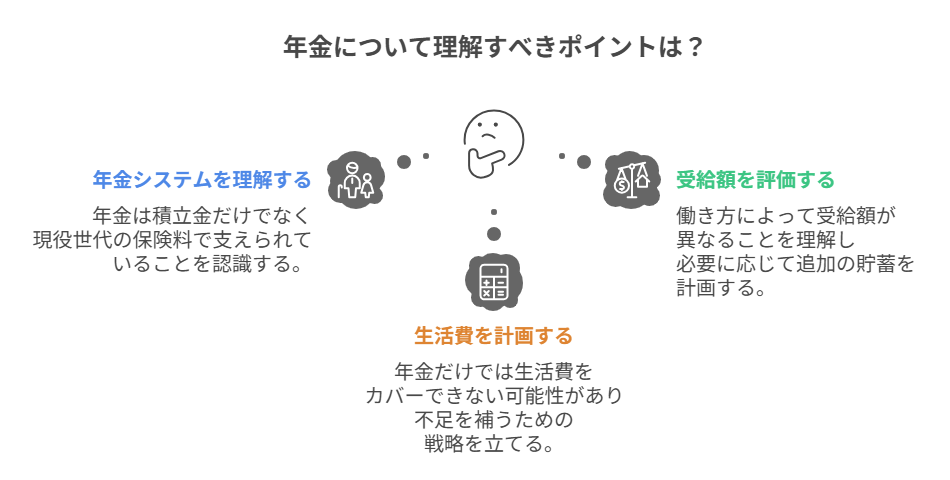

初心者が知っておきたい3つのポイント

年金のシミュレーションをする際、初心者が特に押さえておきたい3つの重要なポイントがあります。

① 年金は「自分が払った分」だけではない

多くの人が誤解しがちなのは「年金=自分の積立金」だという考え方です。

実際には、現役世代が払う保険料で高齢者の年金を支える「賦課方式」が採用されています。

そのため自分が払った金額と受け取る金額は必ずしも一致しません。

② 受給額は人によって大きく違う

同じ年齢でも「会社員」「自営業」「専業主婦」などの働き方によって年金額は数十万円単位で違います。

厚生年金に長く加入している人は受給額が多くなりやすいですが、国民年金だけの人は少額になるため、自助努力が必要です。

③ 年金だけでは生活費が不足する可能性が高い

総務省の調査によると、老後の生活費は平均で月25〜27万円程度。

一方で、年金の平均受給額は夫婦2人で月20万円前後。

つまり毎月5〜7万円の不足が生じやすく、この差をどう埋めるかが重要な課題となります。

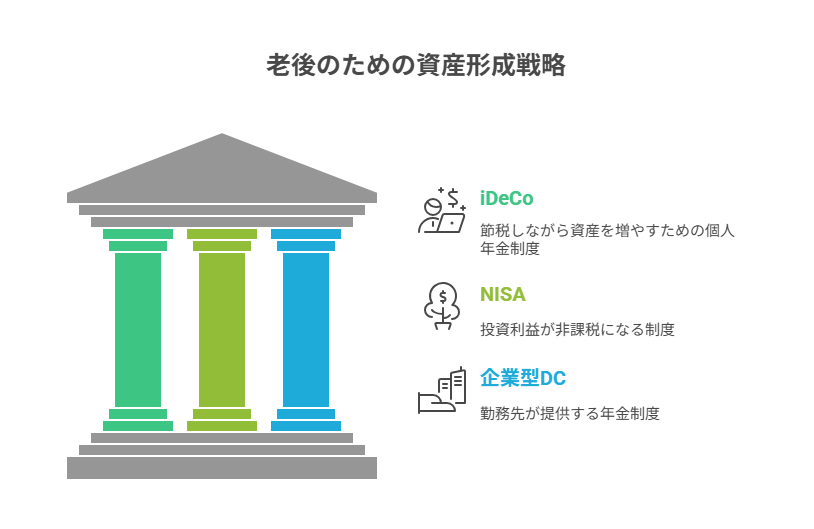

年金を補うための節税・資産形成の考え方

年金だけでは老後資金が不足する可能性があるため、若いうちから資産形成を始めておくことが重要です。

特に「節税しながら資産を増やす仕組み」を活用するのが賢いやり方です。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で積み立てた掛金を運用し、60歳以降に年金や一時金として受け取れる制度です。

最大のメリットは掛金が全額所得控除になること。

節税効果を得ながら資産を増やせるため、特に自営業者やフリーランスにおすすめです。

NISA(少額投資非課税制度)

NISAは、一定額までの投資で得られた利益が非課税になる仕組みです。

通常は20%程度課税される投資利益も非課税になるため、長期的な資産形成に大きな効果を発揮します。

特に「つみたてNISA」は少額から長期積立ができるため、初心者に最適です。

企業型DC(企業型確定拠出年金)

勤務先に導入されている場合は、会社が拠出してくれる分を運用でき、こちらも税制優遇があります。

勤務先に制度があるかどうかを確認し、利用できるなら必ず加入しておくとよいでしょう。

資産形成の考え方の基本

- 早く始めるほど有利:

時間を味方につけて「複利効果」を最大化する。 - 分散投資を意識する:

株式・債券・投資信託など複数の資産に分ける。 - 節税メリットを最大限活用する:

iDeCo・NISAは国が用意した優遇制度なので活用しない手はありません。

老後の安心を得るには「年金だけに頼らない」ことが大切です。

公的年金をベースにしつつ、節税しながら自分でも資産を作っていく

――これが将来に備えるもっとも現実的で賢い方法です。

まとめ

”年金を正しく理解して将来に備えよう”

日本の年金制度は「複雑でよくわからない」と思われがちですが、ポイントを押さえればシンプルに理解できます。

将来いくらもらえるかを正確に知りたい人は「ねんきん定期便」や「ねんきんネット」で必ず確認しておきましょう。

そして、不足する分はiDeCoやNISAなどで計画的に準備することが大切です。

年金制度を正しく理解することは、不安を減らし、将来に向けた行動を前向きにする第一歩です。

今日から少しずつでも、未来の自分のために動き出してみてください!!

コメント