「無知の罰金」を払い続けますか? 人生を揺るがすリスクを賢く防衛する。

私たちが一生のうちに支払う税金、社会保険料、そして民間の保険料。

これらは合計で数千万円、人によっては数億円に達します。

もし、制度を知らないだけで「本来払わなくていいお金」を垂れ流しているとしたら?

本記事は、あなたの資産を外敵(過剰な保障、詐欺、不必要な税)から守り抜くための最強の防衛マニュアルです。

公的保障の正しい理解から賢い節税術まで、人生の不確実性をコントロールし、築き上げた資産を死守するための「盾の知識」を伝授します。

なぜ「稼いでも稼いでも、将来の不安」は消えないのか?

「給料は上がっているはずなのに、なぜか貯金が増えない」

「投資を始めたが、暴落や円安のニュースを見るたびに心臓がバクバクする」

「老後2,000万円問題という言葉を聞くたびに、自分は手遅れではないかと焦る」

もしあなたが今、このような「出口のない不安」を感じているなら、それはあなたの努力不足ではありません。

「攻め(稼ぐ)」と「守り(防衛)」のバランスが崩れているからです。

多くの人は「稼ぐこと」には熱心ですが、「守ること」を退屈な作業、あるいは単なる節約だと思い込み、後回しにしています。

しかし、現代社会において「お金を守る」ことは、戦国時代に城を築くのと同じくらい、あるいはそれ以上にクリエイティブで重要な戦略です。

私たちが直面しているのは、単なる無駄遣いだけではありません。

「インフレという静かなる泥棒」

「複雑化する税制度」

「巧妙化する投資詐欺」

そして何より「自分自身のバイアス」という目に見えない敵です。

あなたがこれまで築き上げてきた、そしてこれから築く資産を鉄壁の守りで固め、本当の意味で「人生を豊かにする」ために。

表面的な節約術ではない、100年時代を生き抜くための「資産防衛の哲学と実技」を学びましょう。

【お金が貯まらない人、必見!!】資産形成を止める見えない罠とは?

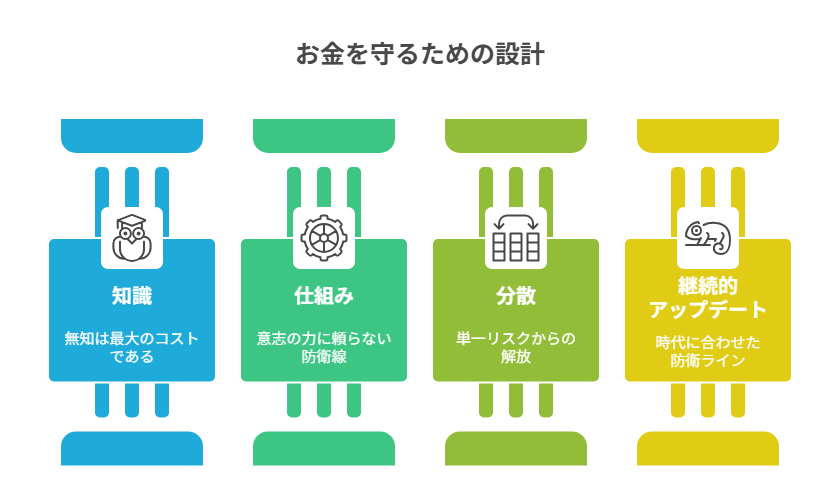

お金を守る本質は「知識 × 分散 × 仕組み化 × 継続点検」である

お金を守るという行為を、根性や我慢で語る時代は終わりました。

現代の資産防衛は、以下の数式で定義される「システム設計」そのものです。

資産防衛力 = {(知識 + 仕組み) x 分散} x 継続的アップデート

1. 知識:無知は最大のコストである

「知っているか、知らないか」だけで、生涯で支払う税金や手数料は数千万円単位で変わります。

金融機関が進めてくる手数料の高い商品、還付されるはずの税金、これらを見抜く知識が最初の盾となります。

【お金の知識ゼロから学び直したい人必見!】詐欺に強くなる金融リテラシー習得ロードマップ

【会社員が知らずに損する節税の盲点】知らないと損する節税の基本

2. 仕組み:意志の力に頼らない防衛線

人間は弱い生き物です。

目の前に欲しい物があれば買い、相場が荒れればパニックになります。

だからこそ、

「自動的に先取り貯金される」

「自動的にリバランスされる」

といった、意志を介在させない仕組みが必要なのです。

【物価高で貯金が減るのが不安な人の対策】お金も人生も守る日常での実践法

3. 分散:単一リスクからの解放

「日本円だけ」

「銀行預金だけ」

というのは、実は最もリスクが高い状態かもしれません。

通貨、国、資産クラス(株・債券・不動産・金)を分散させることで、どんな時代が来ても「全滅」を避けることができます。

4. 継続的アップデート:時代に合わせた防衛ライン

30年前の「守り方(銀行預金)」は、今の時代には通用しません。

税制改正や経済環境の変化に合わせて、定期的に防衛線を張り直す必要があります。

【貯金500万円で足りるか不安な40代・50代】老後資金を減らさないために40・50代からできること

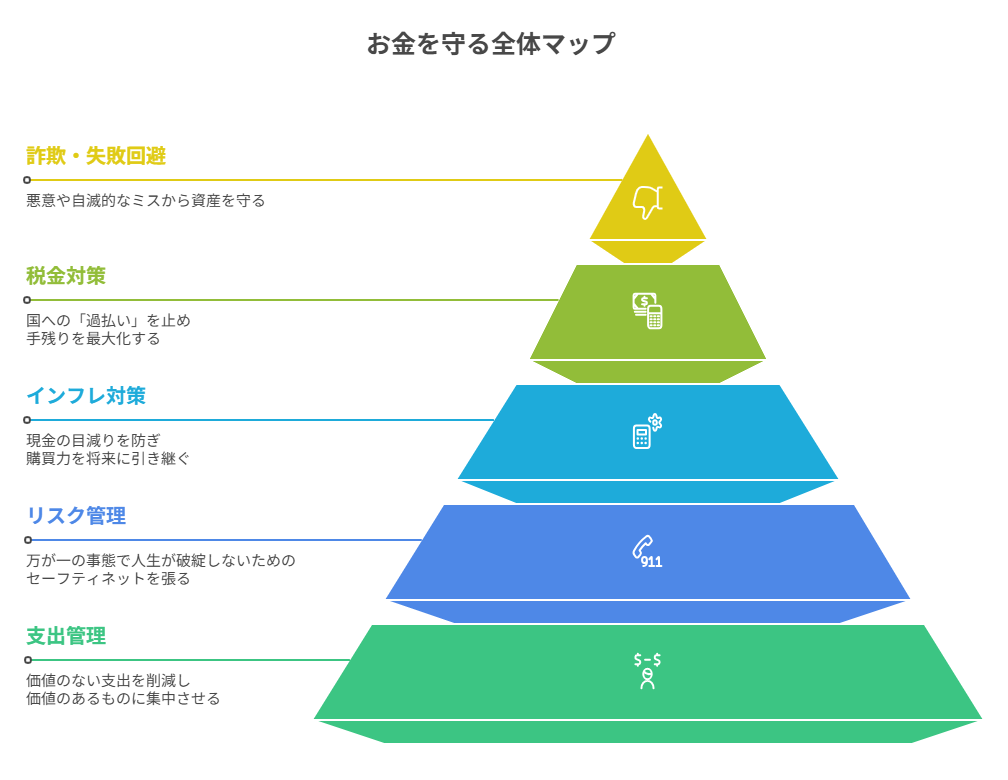

お金を守る全体マップ:なぜこの5階層なのか?

お金を守るプロセスを以下の5つの階層で構造化しています。

この順番で取り組むことが、最も効率的かつ強固な要塞を築く近道です。

- 第1層:支出管理(内側の整理):

まずは足元の泥沼を埋め、キャッシュフローを正常化する。 - 第2層:リスク管理(底抜け防止):

万が一の事態で人生が破綻しないためのセーフティネットを張る。 - 第3層:インフレ対策(価値の維持):

現金の目減りを防ぎ、購買力を将来に引き継ぐ。 - 第4層:税金対策(合法的最適化):

国への「過払い」を止め、手残りを最大化する。 - 第5層:詐欺・失敗回避(外部防衛):

資産を奪おうとする悪意や、自滅的なミスから守る。

家を建てる際、屋根(節税)を考える前に基礎(支出管理)を作るのと同様です。

土台が揺らいでいれば、どんなに優れた投資術も砂上の楼閣に過ぎません。

【第1層】支出管理:人生の「満足度」を最大化する戦略的削減

多くの人が「支出を削る=生活を貧しくする」と誤解しています。

しかし、本当の支出管理とは、「自分にとって価値のない支出を削り、価値のあるものに集中させる」という、極めてポジティブな選択です。

1. 固定費という名の「継続的出血」を止める

一度の手続きで一生効果が続くのが固定費削減の魅力です。

- 通信費:

格安SIMへの移行で月5,000円浮けば、年利5%運用の120万円分に相当します。 - 住居費:

住宅ローンの借り換えや火災保険の見直し。 - サブスクリプション:

「なんとなく」払い続けている月額サービスは、現代のラテマネーです。

2. 「パーキンソンの法則」との決別

「支出の額は、収入の額に達するまで膨張する」という法則があります。

年収が上がると生活レベルを上げてしまう。これが、稼いでも不安が消えない真の理由です。

解決策は「先取り貯蓄・投資」の仕組み化のみ。

残ったお金で生活するのではなく、最初から「なかったもの」としてシステムで隔離することが最強の守りです。

3. ラテマネーと満足度の相関性

毎日のコンビニコーヒーを否定はしません。

しかし、それが「惰性」であれば削るべきです。

一方で、自分の活力を生む趣味や自己投資には、守ったお金を大胆に使うべきです。

【毎月なぜか貯金できない共働き家庭】 家計を立て直す支出の見える化術

【第2層】リスク管理:万が一の時に「人生を詰ませない」技術

リスク管理の目的は、一攫千金を狙うことではなく、「不幸が重なっても、今の生活を維持し、再起できるようにすること」にあります。

1. 生活防衛資金:自由を買うための現金

生活防衛資金は、利回りを求めてはいけないお金です。

- 会社員:生活費の6ヶ月分。

- 自営業・フリーランス:生活費の1年分以上。

これが銀行口座にあるだけで、ブラック企業を辞める勇気が持て、暴落相場でも冷静でいられます。

現金は最強の「精神安定剤」です。

2. 保険の再定義:低確率・大損失への備え

保険は「損得」で考えてはいけません。

手数料(期待値)を考えれば、統計的に加入者が損をするのが保険の仕組みです。

だからこそ、「貯金では絶対にカバーできない事態」に限定すべきです。

- 入るべき:

自動車保険(対人対物無制限)、火災保険、家族がいる場合の掛け捨て死亡保険。 - 見直すべき:

医療保険(日本の高額療養費制度で十分な場合が多い)

貯蓄型保険(運用効率が悪く、解約しづらい)

3. 公的扶助の知識という盾

日本は世界屈指の社会保障大国です。

傷病手当金、遺族年金、失業保険。

これらの知識があれば、過剰な民間保険から自分を「守る」ことができます。

【第3層】インフレ対策:現金の「目減り」という見えない敵

「1,000万円をタンス預金しておけば、30年後も1,000万円の価値がある」という考えは、インフレの世界では間違いです。

物価が上がれば、お金の「購買力」は破壊されます。

1. インフレは「預金者への課税」である

例えば、年間2%のインフレが20年続くと、1,000万円で購入できたものは約1,480万円払わなければ買えなくなります。

つまり、何もしないことは、資産を3割以上捨てているのと同じです。

2. 資産の「カゴ」を分ける分散投資の極意

インフレに強い「実物資産」や「有価証券」へ資産を逃がす必要があります。

- 株式:企業の利益成長(インフレ耐性)を享受する。

- 金(ゴールド):通貨の価値が下がった時に光り輝く「無国籍通貨」。

- 外貨:日本円という単一通貨に依存するリスクを排除する。

3. 時間的分散(ドルコスト平均法)

「いつ買えばいいか」という悩みからも自分を守るべきです。

一括投資はタイミングによって大損するリスクがありますが、積み立て投資は相場の波を味方につけ、精神的な防衛力を高めます。

【株価暴落で資産が減るのが怖い人の守り方】今すぐ見直す守りのマネー戦略5選

【インフレで預金が目減りするのが不安】初心者でもできる資産防衛の方法3つ

【第4層】税金対策:無知による「過払い」を止める

税金は、国からの一方的な「徴収」だと思っていませんか?

実際には、国は「特定の行動をとる人には税金を安くする」というルール(NISAやiDeCo)を用意しています。

これを使わないのは、「どうぞ私の資産を持っていってください」と言っているのと同じです。

1. 非課税枠という最強の聖域(新NISA)

通常、投資で得た利益には約20.315%の税金がかかります。

100万円の利益が出ても、手元には約80万円しか残りません。

新NISAはこの20万円を自分の手元に残してくれる「守りの箱」です。

これを満額活用することが、現代の資産防衛の基本です。

2. 所得税を削る iDeCoの破壊力

iDeCoは「将来の自分への仕送り」でありながら、その全額が所得控除になります。

つまり、老後の資金を守りながら、今の所得税・住民税を安くできる。

「今を守り、未来も守る」唯一の制度です。

3. ふるさと納税と控除の最適化

会社員ができる数少ない節税策です。

また、医療費控除、セルフメディケーション税制など、細かな控除の知識を積み重ねることで、年間数万〜数十万円の手残りを生み出せます。

【リボ払い、借金をしないために!】借金地獄に落ちないための今すぐ対策

【第5層】詐欺・失敗回避:悪意と自滅から資産を切り離す

資産形成の終盤で最も恐ろしいのは、一瞬のミスです。

詐欺師はあなたの「守りたい」という不安や、「早く増やしたい」という欲を巧みに突いてきます。

1. 詐欺を見抜く3つの絶対ルール

- 「元本保証で高利回り」はこの世に存在しない。

あれば銀行が全額出資しており、一般人には回ってきません。 - 「あなただけに教える」は100%嘘。

本当に儲かる話は沈黙の中で実行されます。 - 「理解できない仕組み」には1円も出さない。

AI、暗号資産、複雑な仕組み債。ブラックボックスは全てリスクです。

2. 投資の「自滅」を回避する心理学

実は詐欺よりも多いのが、自滅です。

暴落時に怖くなって売る(狼狽売り)、上昇相場で乗り遅れまいと高値掴みする(FOMO)

これらは全て、人間の脳のバグです。

「マイ・投資ポリシー(出口戦略)」を事前に紙に書いておき、感情が高ぶった時はその紙を見る。これが最大の防御策です。

3. 相談相手の選び方

「商品を売る人(銀行・証券・保険会社の窓口)」に相談してはいけません。

彼らは販売手数料のプロであり、あなたの資産を守るプロではありません。

中立的なアドバイザー(独立系FP)や、信頼できる一次情報(公的サイト)を頼るべきです。

【SNS副業で騙される人が急増中の理由】広がる”お金系詐欺”の典型パターンと見抜き方

【オンライン/オフラインの詐欺が怖い!】詐欺を避けるための金融リテラシー基礎

【高利回り投資に惹かれる人の落とし穴】投資詐欺を見抜く完全マニュアル

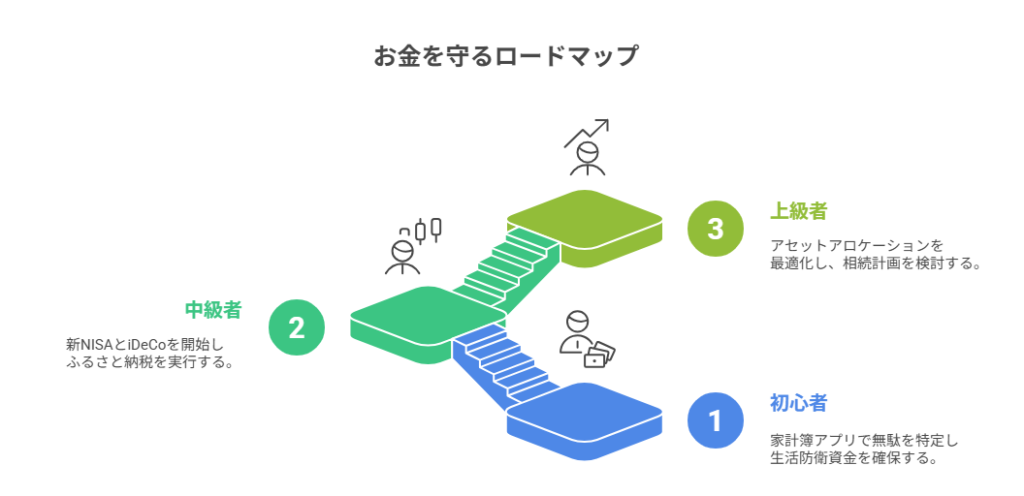

【実践】レベル別:お金を守るロードマップ

今すぐ全ての防衛線を張る必要はありません。

段階を踏んで要塞を強固にしていきましょう。

STEP 1:初心者(守りの土台作り)

- 家計簿アプリで「1円単位」ではなく「1万円単位」の無駄を特定する。

- 格安SIMへの変更、不要な保険の解約。

- 生活防衛資金として100万円を確保する。

STEP 2:中級者(インフレと税金への対応)

- 新NISAの口座開設と、全世界株インデックスへの積み立て開始。

- iDeCoのシミュレーションと加入。

- ふるさと納税の年間上限額を把握し、実行する。

STEP 3:上級者(資産分散の完成と継承)

- ゴールドや外貨など、アセットアロケーションの最適化。

- 暴落時の買い増しルールの設定。

- 相続・贈与を視野に入れた「次世代への防衛」の検討。

まとめ

”守ることは「人生を攻める」ための最強の武器である”

最後に、伝えたいことがあります。

「お金を守る」ことは、決して後ろ向きで消極的な行為ではありません。

想像してみてください。

もし、あなたに1年分の生活費が蓄えられ、医療や老後の不安が仕組みで解消され、どんな不況が来ても揺るがない資産配分ができていたとしたら。

あなたの日常はどう変わるでしょうか?

きっと、失敗を恐れずに新しいプロジェクトに挑戦でき、上司の顔色を伺わずに意見を言え、大切な人が困っている時に、迷わず手を差し伸べることができるはずです。

お金を守ることで手に入るのは、通帳の数字ではなく「人生の主導権(自由)」なのです。

守りが固い人ほど、大胆に攻めることができます。

LIFE LABは、あなたの人生という物語が、不安に怯える日々ではなく、挑戦と喜びに満ちたものになるよう、これからも「守りの技術」を研鑽し続けます。

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント