みなさまこんにちは!DAI研究員です!!

私たちはこれまで、「一生懸命働くこと」が豊かさにつながると教えられてきました。

もちろん、努力や勤勉さは大切です。

しかし、どれだけ働いても“時間”には限界があります。

1日は24時間しかなく、体力にも年齢にも制約があります。

いくら収入が増えても、お金の使い方・増やし方を知らなければ、豊かさは積み上がっていきません。

収入アップ=安心ではないのです。

多くの人は「労働収入」だけに依存しています。

ですが本当に人生を変えるのは、“お金にも働いてもらう”という視点です。

投資マインドセットとは、単に株式や投資信託を買うことではありません。

それは「お金の流れを設計する思考習慣」のこと。

消費に流されるのではなく、未来をつくる選択を積み重ねる。

短期的な欲求ではなく、長期的な自由を選ぶ。

このマインドを持てるかどうかで、5年後・10年後の景色は大きく変わります。

本記事では、投資マインドセットの本質と、今日から実践できる具体策を体系的に解説します。

「働き続けなければ不安」という状態から抜け出し、“お金に縛られない人生”への第一歩を一緒に踏み出しましょう。

“投資マインドセット”が必要な理由

現代は「働けば収入が増える」時代ではなくなりました。

年功序列や終身雇用が崩れつつある今、自分の時間や労力だけに頼って収入を得る働き方には限界があります。

このような時代背景の中で注目されているのが、“投資マインドセット”です。

投資マインドセットとは、「お金を使ってお金を増やす」という考え方を土台とした思考習慣のこと。

たとえば、ただ節約をするのではなく、“未来にリターンを生むお金の使い方”に目を向けることもこのマインドの一つです。

このマインドセットを持っている人は、目先の利益や損得に振り回されず、長期的に資産や人生の価値を高めていく行動をとります。

そして何よりも大切なのは、この考え方は「お金を持っている人」だけのものではなく、誰にでも身につけられるスキルであるということです。

「お金に働かせる」とはどういうことか?

「お金に働かせる」という表現は一見抽象的に聞こえるかもしれませんが、実はとてもシンプルな話です。

あなたが寝ている間にも、あなたの代わりに“お金が収入を生んでくれる状態”を作ること。

つまり、「労働」ではなく「資産」が利益を生む仕組みをつくることが、本当の意味での“お金に働かせる”ということです。

例えば以下のようなケースが該当します。

- 株式や投資信託で配当金や値上がり益を得る

- 不動産を保有して家賃収入を得る

- 自分の商品(コンテンツ)を販売して自動で売上を得る

- ブログやSNSに広告を貼り、継続的に広告収入を得る

これらはすべて、初期に労力や資金を投じておくことで、将来的に「自分が動かなくてもお金が入ってくる」仕組みです。

だからこそ、マインドが最初に必要

多くの人は「投資」と聞くと、株や仮想通貨などリスクのある金融商品をイメージしがちですが、実際に最も重要なのは “その前段階での思考習慣” です。

- 短期的な損失に耐えられるか

- 将来の利益のために今の快楽を我慢できるか

- 失敗を経験と捉え、次に活かせるか

こうした思考があるかどうかで、同じ金額を投じても得られる成果がまったく変わってきます。

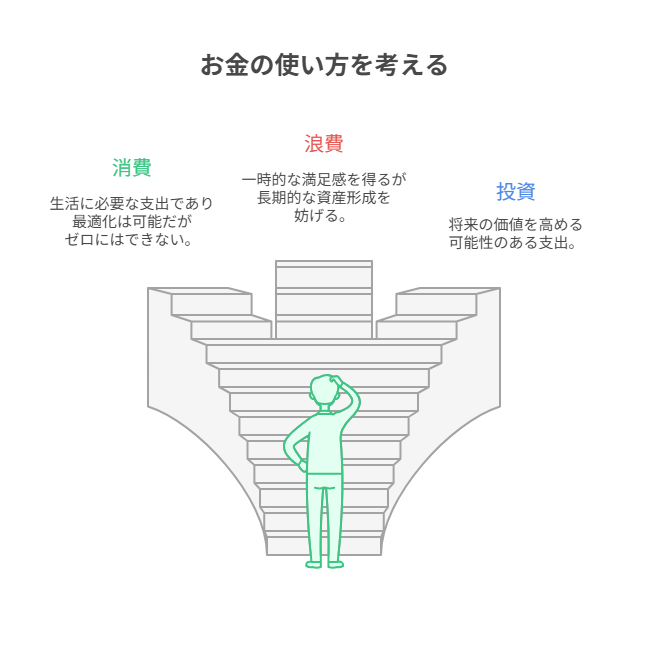

「消費・浪費・投資」の違いを明確にしよう

私たちは日々お金を使っていますが、そのすべてが「消費」だと思い込んでいる人も少なくありません。

ですが、実際にはお金の使い方は3つに分けて考える必要があります。

1. 消費:生活に必要な支出

これは生きるために必要な出費です。

たとえば、食費・家賃・交通費・光熱費など、日常生活に欠かせない支出を指します。

例:毎日の食事、通勤定期、スマホ代など

消費は避けられないものであり、節約によって最適化はできてもゼロにはできません。

ポイントは、ムダが含まれていないかを常に見直すことです。

2. 浪費:無駄な支出、感情に流された支出

浪費とは、なくても困らないけど、つい使ってしまうお金のことです。

気分転換や衝動買いなど、感情的・習慣的な支出が該当します。

例:ストレスでの買い物、使わないサブスク、外食の連続、安物買いの銭失いなど

浪費は一時的な満足感を得られても、長期的には資産形成を妨げる最大の敵です。

3. 投資:未来の価値を高めるための支出

投資は「未来への自己強化」です。

使ったお金が将来、何倍にもなって返ってくる可能性がある支出を意味します。

例:スキルを磨く学習費用、健康のためのジム、書籍、資産を増やす金融商品、副業・ビジネスの準備費など

大切なのは、その支出が将来の“収入・健康・時間・自由”につながるかという視点で考えることです。

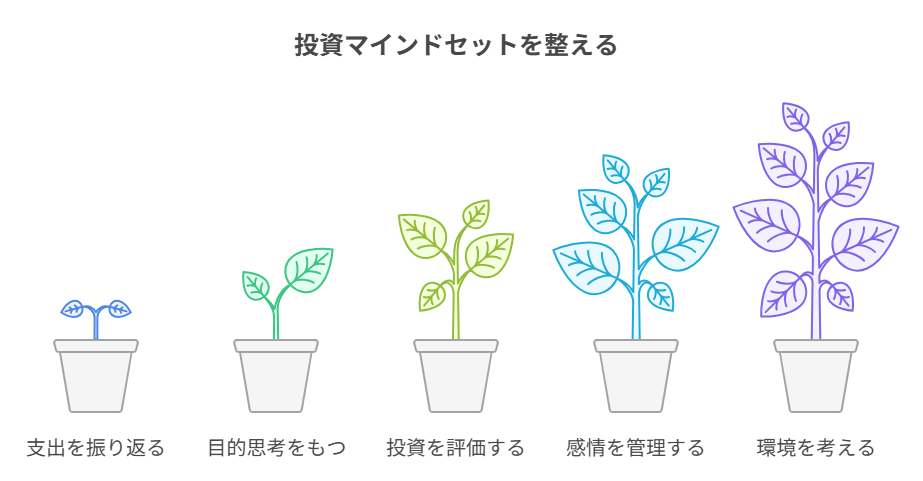

マインドセットを整える5つのポイント

1. 支出の「意味」を考える習慣を持つ

同じ1万円でも、それが「消費」か「浪費」か「投資」かで未来への影響は大きく変わります。

まずは、日々の支出の前に自問してみましょう。

- このお金は未来の自分にとって意味があるか?

- 3ヶ月後の自分もこの支出を喜んでいるか?

この問いかけを習慣化することで、お金の流れを意識する感覚が磨かれていきます。

2. 「なんとなく」から脱却し、目的思考を持つ

多くの浪費は「なんとなく」で起こります。なんとなくコンビニ、なんとなくSNSで購入。

これを防ぐには、支出に目的を持つことです。

- なぜそれを買うのか?

- 何を得たいのか?

- それは最適な手段か?

こうした目的ベースの意思決定が、支出の質を圧倒的に向上させます。

3. 自己投資に迷ったら「費用対効果」で判断する

たとえば、ある教材に1万円払う価値があるのか?と悩むとき、こう考えましょう。

- これを実践して月5000円の収益が出せれば2ヶ月で回収できる

- 自分の市場価値が上がれば年収も上がる可能性がある

投資は常に“回収可能性”で考えることがポイントです。

数字で評価するクセを持ちましょう。

4. 感情での支出を見直す「クールダウン習慣」

感情が高ぶっているときは、浪費をしやすい状態です。

- ストレス発散のネットショッピング

- 寂しさを埋めるコンビニスイーツ

こうした支出は一時的に満たされても、あとから後悔することが多いものです。

感情で何かを買いたくなったときは、一晩寝かせてみましょう。

冷静になってから判断する習慣が、浪費を激減させます。

5. 投資マインドのある人と関わる

周囲の影響は大きく、浪費家ばかりの環境では自分も浪費しがちになります。

一方で、自己投資や資産形成に積極的な人と関わることで、自然とあなたのマインドも引き上げられていきます。

- SNSで有益な発信をしている人をフォローする

- 投資やビジネスのコミュニティに参加してみる

- 成功者の本を読む

環境を変えることもまた、立派な投資行動です。

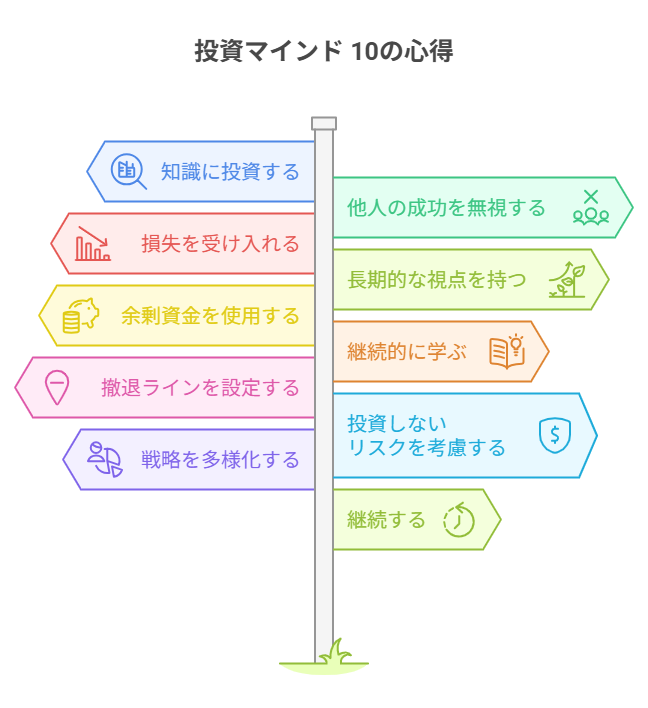

投資で失敗しないための10の心得

【心得1】知らないものには投資しない

最も基本で最も守られていない原則です。

SNSやYouTube、知人の勧めで「なんかよさそう」で飛びつくと、大抵失敗します。

投資はリスクを取る行為。

「何にリスクを取っているか」を理解していない時点で、すでにギャンブルです。

実践のポイント:

- 投資先の「収益の仕組み」や「リスク要因」を言葉で説明できるまで調べる

- わからないものは“無視”する勇気を持つ

【心得2】「他人が儲けた話」は無視する

人は損をしたくない生き物なので、「あの人は成功している」「乗り遅れたくない」という気持ちに流されやすいです。

でも投資は他人の成功パターン=自分の成功パターンとは限らない。

実践のポイント:

- SNSの利益報告は“演出”がある前提で見る

- 他人の行動よりも「なぜその投資先を選ぶのか」という自分なりのロジックを持つ

【心得3】損をすることは悪ではない

投資に損失はつきものです。

問題なのは、損をすることではなく、理由もわからず繰り返すこと。

一回の失敗で「投資は怖い」と思い込むのはもったいないです。

実践のポイント:

- 損失の要因を必ず分析し、次に活かす(メモするクセを)

- 感情で「取り返そう」と思わず、冷静に戦略を立て直す

【心得4】「短期で大金」は誘惑でしかない

数日で2倍、3倍になるような話には裏があります。

それは再現性がなく、運要素が大きいため。

逆に、着実に資産を増やしている人は、「時間を味方につけている」人ばかりです。

実践のポイント:

- 投資=資産形成と考え、「年単位」での成長を目標にする

- “1ヶ月で結果”を求める癖を捨てる

【心得5】「余剰資金」だけで行う

投資に使ってよいお金=「万が一ゼロになっても生活に支障が出ないお金」です。

生活費や借金を元手にするのは、ただの投機(=博打)です。

実践のポイント:

- 投資資金をあらかじめ「生活防衛費」と切り分けておく

- 生活費6か月分は貯金として確保した上で投資を始める

【心得6】勉強は“続けること”が大事

投資の世界は常に変化しています。

経済の状況、法制度、テクノロジー…。1度の勉強で満足してはいけません。

継続して情報をアップデートすることで、失敗の確率は激減します。

実践のポイント:

- 月に1冊は投資関連書籍・ニュースに触れる

- 自分が投資しているジャンルの情報は“毎週”チェックする

【心得7】「撤退ライン」を決めておく

損切りや撤退の判断を“事前に”決めておかないと、感情に流されます。

「もっと下がるかも」「戻るかも」と迷っているうちに、損失が拡大するのが典型的失敗パターン。

実践のポイント:

- 損失が〇%に達したら売る、というルールをあらかじめ決める

- 利益も〇%出たら一部を利確するという習慣も◎

【心得8】「投資しないリスク」も意識する

現金のままではインフレで価値が下がっていきます。

つまり、「投資をしない=お金の価値を減らす」というリスクもあるのです。

実践のポイント:

- 投資は“資産を守る”ための手段でもあると知る

- 預金では増えない現実を数字で認識する(例:インフレ2%で10年後に実質80%の価値)

【心得9】「長期・分散・積立」が基本戦略

どんなプロでも相場を完璧に読むことはできません。

だからこそ、リスクを減らすためには「長期」「分散」「積立」のマインドが必要。

実践のポイント:

- 資産の一部をインデックスファンドなどに「積立投資」する

- 株・債券・現金など複数の資産クラスに分散させる

【心得10】「続けること」が最強の武器

投資において最大の武器は、“継続”です。複利の力は「時間×続ける意志」で最大化されます。

一発で勝とうとする人より、毎月コツコツ続けた人が圧倒的に勝ちます。

実践のポイント:

- 「月1万円」でもいいから、積立を継続する

- 途中でやめる理由が「不安」「なんとなく」でないように、ルールを持つ

まとめ

”投資マインドでお金に縛られない人生を”

投資マインドセットとは、特別な才能や大金が必要なものではありません。

それは「お金の使い方を意識すること」から始まります。

大きな資金を一気に動かす必要はありません。

月1万円でも、数千円でも構いません。

大切なのは“金額”ではなく“習慣”です。

投資は「お金を増やす技術」であると同時に、「自分を律する思考トレーニング」でもあります。

目先の欲に流されず、未来の自由を選び続ける。

その選択を今日から始めることで、5年後、10年後には「働かなければ不安」ではなく、「働くかどうかを選べる」状態に近づいていきます。

お金は目的ではなく、人生を豊かにするための“手段”

だからこそ、お金に振り回される側ではなく、お金を動かす側へ。

まずは小さな一歩から。

あなたの未来は、今日の思考と行動で変えられます。

コメント