みなさまこんにちは!LIFE LAB 人生を豊かにする人生の研究室へようこそ!!

「収入を増やしたい」と考えたとき、多くの人は転職や副業、投資といった“方法”を探しがちです。

しかし実際にお金に強い人たちを見てみると、特別な才能や運に恵まれているわけではありません。

彼らが大切にしているのは、日々の何気ない習慣です。

お金は、知識やテクニック以上に

「普段どんな行動を当たり前にしているか」

によって、増え方も残り方も大きく変わります。

収入が伸び悩む人ほど、無意識の習慣が足を引っ張っているケースも少なくありません。

この記事では、まず多くの人がやりがちな「やってはいけないお金習慣」を整理し、その上でお金に強い人が実践している7つの習慣を具体的に紹介します。

今の収入に関係なく、今日から取り入れられる内容ばかりです。

「稼ぎ方」を変える前に、「習慣」を変える。

収入アップの土台を、一緒に整えていきましょう。

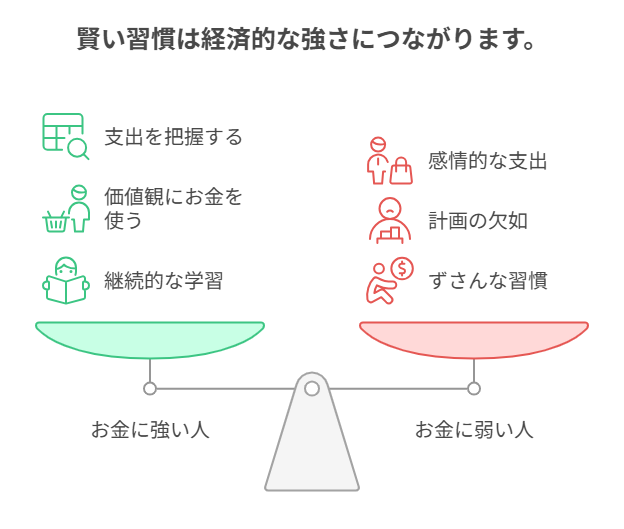

お金に強い人とはどんな人?

「お金に強い人」というと、年収が高い人や投資に成功している人を思い浮かべるかもしれません。

しかし、真にお金に強い人とは、収入に関係なく、日々の生活の中で“お金との向き合い方”を工夫している人のことを指します。

お金に強い人は、たとえ収入がそれほど高くなくても、以下のような共通点を持っています。

- 支出を把握し、ムダを見直せる

- 感情的にお金を使わない

- 自分にとっての価値あることにお金を使う

- 将来を見据えた行動ができる

- お金に関する学びを継続している

つまり、「お金の使い方・貯め方・増やし方を、習慣レベルでコントロールできている人」が、お金に強い人なのです。

反対に、どれだけ収入が高くても、使い方がずさんで管理ができなければ、それは“お金に弱い人”といえます。

では、どんな習慣が「お金に弱くする」のか?

次に紹介する「やってはいけないお金習慣5選」を通して、チェックしていきましょう。

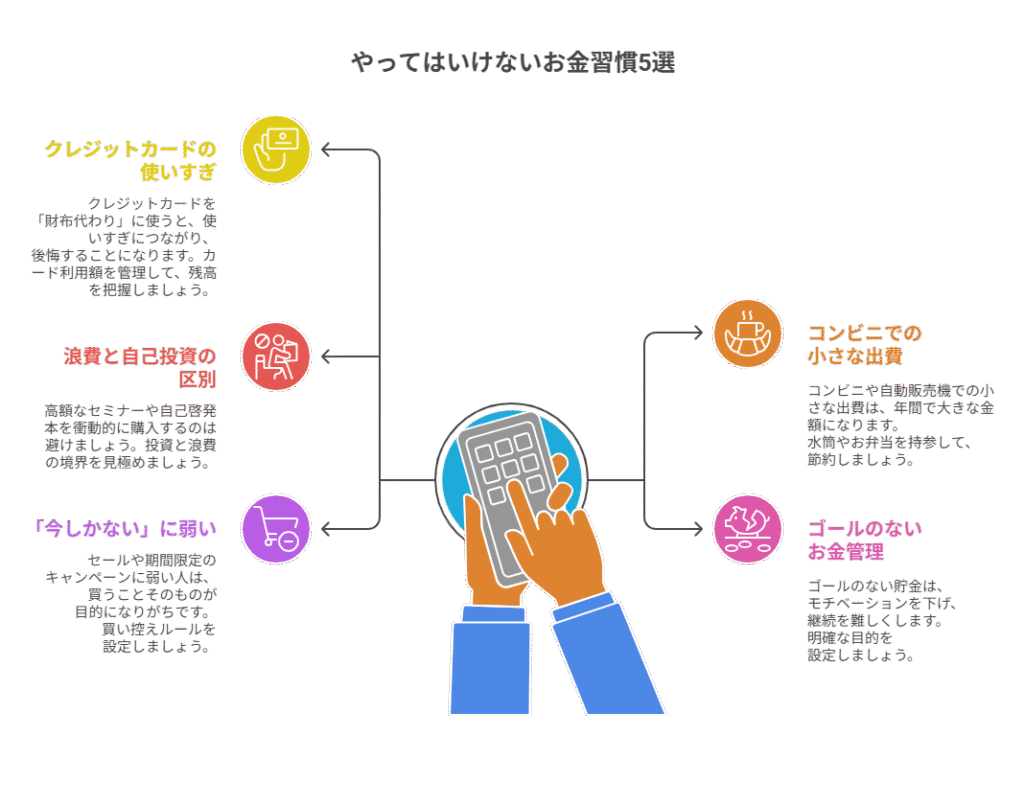

やってはいけないお金習慣5選

1. クレジットカードを「財布代わり」に使う

ポイントが貯まる、現金を持たなくていい──

確かに便利ですが、「今いくら使っているか」を意識できなくなるのが大きな落とし穴です。

無意識で使いすぎて、支払い時に後悔する。

これでは健全な金銭感覚が育ちません。

改善ポイント:

カード利用額を「手書き」や「アプリで管理」して見える化しましょう。

使う前に残高・限度額を把握するクセを。

2. コンビニ・自販機で毎日小さな出費

「たった数百円だから…」の積み重ねが年間で大きな差になります。

毎日のコーヒーやお菓子、ペットボトルなどは“見えにくい浪費”の代表です。

1日500円の無意識出費 × 30日=月1万5千円。年換算で18万円です。

改善ポイント:

水筒・お弁当・まとめ買いで節約。

使う日を「週2回まで」など制限するのも◎

3. 浪費と自己投資の区別がついていない

「学びのために…」といって、つい高額なセミナーや自己啓発本を衝動的に購入していませんか?

お金に強い人は、“投資”と“浪費”の境界を意識的に見極めています。

買って満足して終わりのものは、自己投資ではありません。

改善ポイント:目的と回収可能性(将来の収入や価値)を考えてから使う。

自問例:「この出費は半年後、どう役立っているか?」

4. なんとなくのお金管理(貯金のゴールなし)

「とりあえず余った分を貯金」

「なんとなく家計簿」

これではモチベーションも上がらず、継続もしづらくなります。

ゴールのない貯金=目的地のない旅行

どれだけ頑張っても、「なぜ頑張ってるのか」が見えなければ意味を感じにくくなります。

改善ポイント:

「○年後に○万円貯めて旅行」

「副業のために○万円を自己投資」

など、明確な目的を設定しましょう。

5. 「今しかない」に弱くてすぐ買ってしまう

セール・期間限定・キャンペーン…こうした誘惑に弱い人は、「買うこと」そのものが目的になりがちです。

本来の目的は「満足のいく暮らし」であって、「買う行為そのもの」ではありません。

改善ポイント:

「一晩寝かせてから考える」

「ほしい物リストに入れて3日待つ」

などの“買い控えルール”を設定しましょう。

お金に強いことのメリット

お金に強いことのメリットは、単に「貯金が増える」「収入が上がる」といった表面的な話にとどまりません。

人生全体の選択肢と安心感を大きく広げてくれます。

1. お金の不安が減り、心に余裕が生まれる

収入と支出を把握し、計画的にお金を使えるようになると、将来への漠然とした不安が小さくなります。

急な出費や予想外の出来事にも冷静に対応でき、精神的な安定につながります。

2. 人生の選択肢が大きく広がる

お金に強いと、転職・独立・引っ越し・学び直しなどの決断を「やりたいかどうか」で考えられます。

お金が理由で夢や挑戦を諦める可能性が減ります。

3. 時間の使い方に自由が生まれる

無駄な支出や不要な働き方を見直すことで、長時間労働に縛られにくくなります。

お金を管理できる人ほど、自分や家族のための時間を確保しやすくなります。

4. お金に振り回されなくなる

安さや流行に流されず、「自分にとって価値があるか」で判断できるようになります。

その結果、後悔の少ないお金の使い方が身につきます。

5. 将来のリスクに備えられる

病気、失業、老後など避けられないリスクに対して、事前に準備ができます。

これは単なる貯蓄ではなく、将来の安心を確保する行動です。

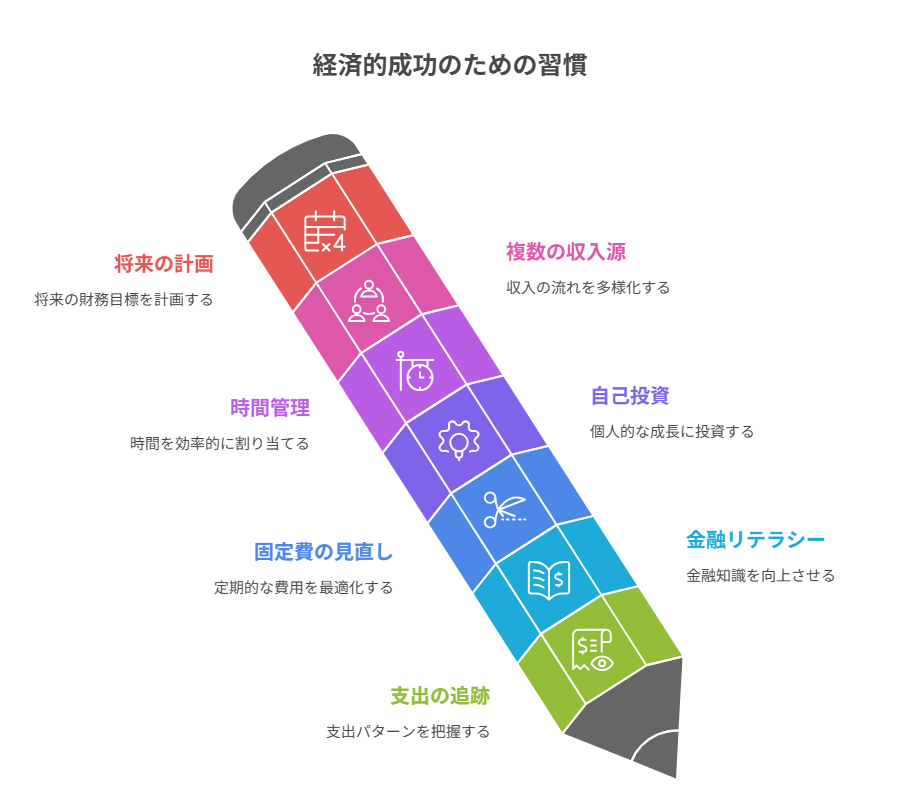

収入アップに効く!お金に強い人の習慣7選

1. 毎日の支出を記録する

「収入=支出+貯蓄+投資」という原則を守るには、まず自分の「支出パターン」を正確に把握する必要があります。

お金に強い人は、毎日の出費をスマホアプリやExcelなどで“可視化”しています。

特に「無自覚な出費(コンビニ・カフェ・サブスク)」は注意が必要です。

おすすめツール:

マネーフォワードME/Zaim/ノート家計簿

ポイント:

金額を細かく把握するよりも、「何にお金を使っているかの傾向」を見ることが目的です。

2. お金に関する情報に毎日1つは触れる

お金の知識は「学校では教わらないけれど、人生で最も使う力」です。

お金に強い人は、金融リテラシーを少しずつ積み上げています。

おすすめの情報源:

- YouTube(マネリテ系チャンネル)

- VoicyやPodcast(ながら学習)

- ニュースアプリの経済欄

- 月1冊のマネー本(投資/副業/節税)

習慣化のコツ:

朝の通勤中/夜のスマホタイムを「学びタイム」に変えると継続しやすくなります。

3. 毎月「固定費チェック」をする

見直しの優先順位が高いのが「固定費」です。

お金に強い人ほど「一度見直せば、ずっと得をする」部分を丁寧に整えています。

固定費の見直し例:

- スマホ:格安SIMに変更(年間3〜5万円節約)

- 保険:不要な掛け捨て保険を見直す

- サブスク:使っていないアプリ/動画/雑誌は解約

月1回、口座引き落としの明細をチェックするだけでも、浪費が可視化されて資産が守れます。

4. 毎月「自己投資予算」を組んでいる

年収が高い人ほど、学びへの投資額も高い傾向があります。

お金に強い人は、「自己投資=最もリターンの高い投資」だと理解しています。

投資先の例:

- 読書(年間100冊読む人も多数)

- スキルアップ講座(動画編集・SNS運用など)

- オンラインサロン/有料コミュニティ

ポイント:

浪費との違いは「未来の収入や選択肢を広げる目的があるかどうか」です。

5. 時間の使い方にこだわる

お金に強い人ほど、1時間の価値を真剣に考えています。

「今の時間は、自分にどんな利益をもたらすか?」

という意識がベースにあります。

NG時間の例:

- 目的のないSNS閲覧

- なんとなくのテレビやYouTube

- やりたくない付き合い飲み会

理想の時間の使い方:

- 副業に挑戦する/読書や勉強

- 健康や睡眠に使う/将来の準備をする

「お金が足りない」と感じたときは、「時間の使い方」を見直してみましょう。

6. 副収入を“複数”持っている

副収入は「収入源の分散化」です。

お金に強い人は、会社に依存せずに稼ぐ力を持っています。

よくある副収入例:

- ブログ/アフィリエイト

- ココナラ・タイムチケットなどでスキル販売

- メルカリやハンドメイド販売

- ポイ活やキャッシュレス還元

重要なのは「小さく始めて、コツコツ継続する」こと。

月3000円の副収入でも、年間で3万6000円になります。

7. 将来を「数字」で見える化している

将来に対する漠然とした不安を抱えている人は多いですが、お金に強い人はそれを「数値」で整理しています。

見える化のポイント:

- 現在の資産総額/年間収支

- 老後までに必要な資金の目安

- 今後5年の収入・支出計画

シミュレーションができていると、「今、何を準備すればいいか」が明確になります。

おすすめツール:

Excel家計簿/マネーフォワード/ライフプランシート

まとめ

“お金に強くなるには“日々の積み重ね”がカギ”

収入アップのコツは、いきなり「稼ぐ」ことではなく、「習慣を整える」ことから始まります。

習慣は目には見えませんが、確実にあなたの未来の財産となります。

今回ご紹介した7つの習慣は、どれも特別な才能や知識は必要ありません。

大切なのは、“気づいたときに、1つでも始めてみること”です。

お金の不安から自由になり、自分らしい人生を歩むために。

今日からまずは1つ、行動してみましょう!!

コメント