みなさまこんにちは!DAI研究員です!!

投資を始めると、多くの人がまず気にするのが

「どのくらい増えるのか」

「利回りは何%なのか」

という点です。

確かに利回りは投資成果を左右する重要な要素ですが、投資初期において本当に差を生むのは、利回りよりも別の力があります。

それが「入金力」です。

入金力とは、毎月どれだけ安定して投資にお金を回せるかという力のこと。

元本が少ないうちは、いくら高い利回りを狙っても資産はなかなか増えません。

一方で、地味でもコツコツ入金を続けられる人は、時間を味方につけながら着実に資産を積み上げていきます。

この記事では、なぜ投資初期は利回りよりも入金力が重要なのか、そして入金力を高めることで資産形成がどのように加速するのかを、具体例を交えながら解説していきます。

これから投資を始める人、なかなか資産が増えずに悩んでいる人は、ぜひ最後までご覧ください。

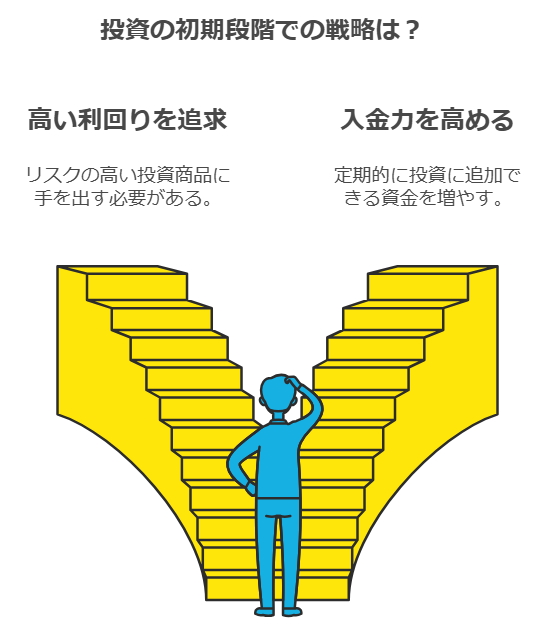

なぜ投資初期は入金力の方が重要なのか

投資を始める際、多くの人が利回りに注目します。

利回りとは、投資した元本に対してどれだけの利益を得られるかを示す指標で、一般的に高い利回りを目指すことが投資の成功につながると考えられています。

しかし、特に元本が少ない投資初期においては、利回りを気にするよりも入金力、つまり、どれだけ定期的に追加の資金を投資に回せるかが非常に重要です。

ここでは、なぜ投資初期に利回りよりも入金力に注目すべきか、その理由について詳しく説明します。

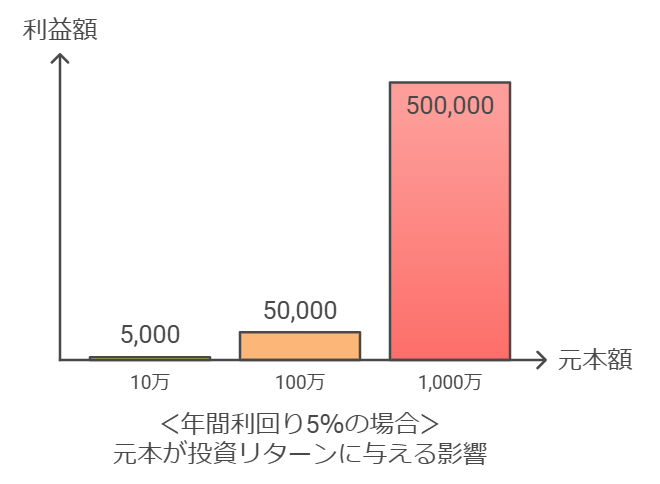

1. 元本が少ないと利回りの影響が小さい

投資の成果は、元本(投資のために最初に投入したお金)と利回りの掛け算で決まります。

利回りが高ければ高いほど利益は大きくなりますが、それは元本が大きい場合に限ります。

元本が少ない状態では、たとえ高い利回りを得られたとしても、その効果は限定的です。

例えば、元本が10万円で年利回り5%の投資を行った場合、1年後の利益はわずか5000円です。

しかし、元本が1000万円であれば、同じ5%の利回りでも50万円の利益を得られます。

このように、利回りが同じでも元本の違いによって結果が大きく異なるのです。

したがって、元本が少ない段階では利回りに過度に注目するよりも、いかにして元本を増やすか、つまり入金力を高めることが大切です。

2. 入金力が元本を増やし、複利効果を高める

入金力とは、定期的に投資に追加できる資金のことです。

元本を増やすためには、単に利回りに依存するのではなく、積極的に新たな資金を投資に投入することが重要です。

特に、元本が少ない初期の段階では、毎月の積立や一時的な余裕資金を積極的に投入することで、元本を増やすことができます。

入金力を重視するもう一つの理由は複利効果です。

複利とは、得られた利益を再投資することで、元本が増え、その増えた元本に対してさらに利益が発生する現象です。

入金力を高めることで、元本が増え、複利効果が強まります。

複利効果は、時間が経つにつれて大きくなり、長期的な投資成功において非常に重要な要素です。

例えば、月に2万円を投資に追加し年利回り5%の投資を行う場合、10年後には元本と利息で約330万円になります。

もし、入金力を上げて月に5万円を投資に回せば、同じ利回りでも10年後には約830万円になります。

入金力を増やすことで、長期的に見た資産形成のスピードは大幅に加速します。

3. 初期の投資で高い利回りを求めるリスク

投資初期において高い利回りを求めることは、しばしばリスクを伴います。

高い利回りを得るためには、リスクの高い投資商品に手を出す必要がありますが、元本が少ない段階ではこのリスクを取ることが逆効果になる可能性があります。

元本が少ない時に大きな損失を出してしまうと、元本を再び増やすのが難しくなり、投資全体の成功が遠のくこともあります。

特に初心者の投資家は、安定した収益を目指すことが重要です。

初期段階ではリスクを抑えた投資を選び、堅実に元本を増やしていくことが望まれます。

そして、入金力を活用して元本を増やし、徐々に投資商品や戦略を多様化していくのが安全な方法です。

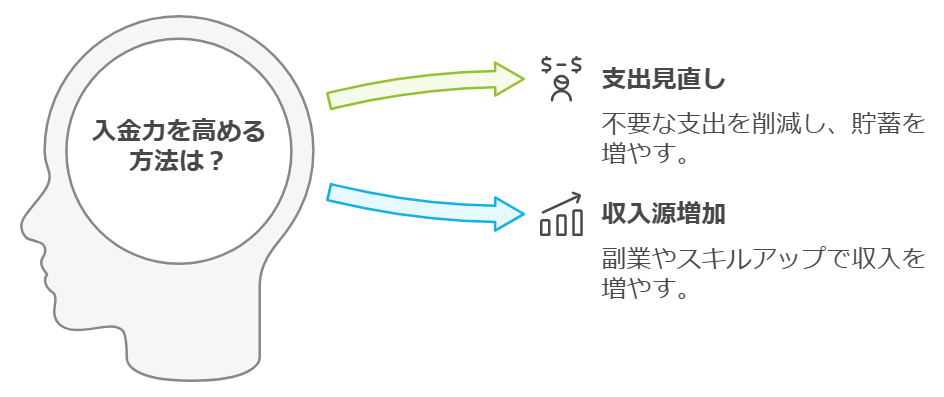

入金力を高めるための方法

入金力とは、「投資に回せるお金をどれだけ安定的・継続的に生み出せるか」という力です。

投資初期においては、相場を読む力や商品選びのセンスよりも、入金力そのものが資産形成のスピードを決める最大要因になります。

ここでは、今日から実践でき、かつ長期的に効果が続く方法を具体的に解説します。

1. 支出の最適化で“投資原資”を生み出す

入金力を高める第一歩は、「節約」ではなく支出の最適化です。

我慢を伴う節約は長続きしませんが、仕組みを変えることで無理なく投資資金を捻出できます。

見直すべき代表的な支出

- 固定費(通信費・保険料・サブスク)

- 惰性で使っている月額サービス

- 使用頻度の低い保険やオプション

例えば、

- スマホを格安SIMに変えて月5,000円削減

- 使っていないサブスクを解約して月2,000円削減

これだけで月7,000円、年間8万4,000円の入金力が生まれます。

この金額を投資に回すだけで、元本形成のスピードは確実に変わります。

重要なのは、「節約したお金は必ず投資に回す」と決めることです。

そうしないと、浮いたお金は生活費に溶けてしまいます。

2. 先取り投資で“自動的に入金力を確保”する

入金力を安定させるうえで非常に効果的なのが、先取り投資です。

給料が入ってから余った分を投資するのではなく、給料が入った瞬間に投資分を確保する仕組みを作ります。

具体的には、

- 給料日に自動で積立投資を設定する

- 投資用口座を生活費口座と分ける

こうすることで、「今月は使いすぎたから投資できない」という状況を防げます。

入金力は意志の力ではなく、仕組みで守るものです。

3. 収入を増やすことが入金力アップの最短ルート

支出の見直しには限界がありますが、収入には上限がありません。

入金力を大きく伸ばしたいなら、収入を増やす視点が不可欠です。

具体的には、

- 副業(ブログ、動画編集、ライティング、物販など)

- 本業のスキルアップによる昇給・転職

- 資格取得や専門スキルの習得

特に重要なのは、「収入が増えた分を生活レベルに反映させない」ことです。

収入が月3万円増えたなら、そのまま3万円を投資に回す。

これができる人は、入金力が一気に跳ね上がります。

4. 生活レベルを固定し、投資額を成長させる

多くの人は、収入が増えると同時に生活レベルも上げてしまいます。

しかし、資産形成が早い人は逆です。

- 生活レベルは一定に保つ

- 増えた収入はすべて入金力に変える

この考え方が、長期的に大きな差を生みます。

入金力は一時的に高めるものではなく、「継続できる仕組み」として育てていくものです。

5. 入金力は「才能」ではなく「習慣」

最後に大切なことをお伝えします。

入金力が高い人は、特別な才能があるわけではありません。

やっていることは非常にシンプルです。

- 支出をコントロールする

- 収入を増やす努力をする

- 増えたお金を投資に回す

この習慣を淡々と続けているだけです。

まとめ

”投資初期で重要視すべきは、利回りよりも入金力”

投資初期において最も重要なのは、「どの商品を選ぶか」でも「どれだけ高い利回りを狙うか」でもありません。

どれだけ継続的にお金を投資に回せるか=入金力です。

元本が少ない段階では、利回りの影響は限定的です。

それよりも、支出を最適化し、収入を増やし、安定して入金を続けることで、元本そのものを大きくしていくことが資産形成の近道になります。

入金力が高まれば、

- 複利の効果が早く、強く働く

- 相場の上下に一喜一憂しにくくなる

- 投資で致命的な失敗をしにくくなる

という大きなメリットがあります。

入金力は才能ではありません。

日々の習慣と選択の積み重ねで、誰でも高めることができます。

まずは、

「毎月いくら投資に回せるか」

「その金額をどうすれば増やせるか」

ここから考えてみてください。

投資で結果を出す人は、特別なことをしているのではなく、正しい順番で正しい努力を続けているだけです。

入金力を味方につけ、着実な資産形成を始めていきましょう!!

私も投資初期は元本が少ないくせに利回りばかり気にしていました(笑)

この内容を学んでからは利回りを気にするよりも、1円でも多く稼ぎ

1円でも多く支出を抑え、1円でも多く入金するようにシフトチェンジしました!

一緒に資産形成頑張っていきましょう!!

コメント