みなさまこんにちは!DAI研究員です!!

「今月こそは貯金しよう」

と決意したはずなのに、気づけば残高が減っている。

給料日は一瞬の安心、そして月末には不安。

そんなサイクルを繰り返していませんか?

でも安心してください。

浪費グセは“性格”ではありません。

正体は「心理」と「仕組み」の問題です。

私たちの脳は、目の前の快楽を優先するようにできています。

SNSを見れば欲しいものが増え、ストレスがあれば買い物で発散したくなる。

これは意志が弱いからではなく、自然な反応です。

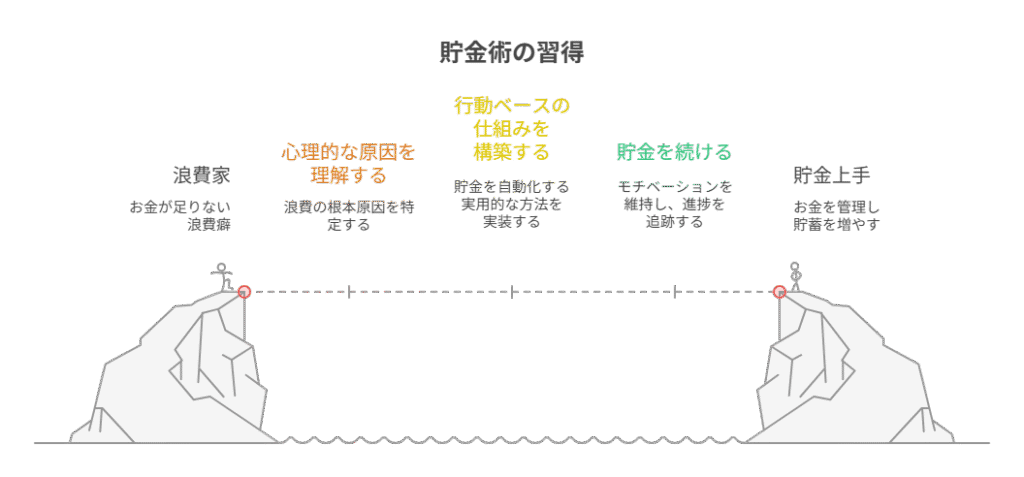

この記事では、心理的な浪費の原因から、行動ベースで貯金ができる仕組み作りまで、具体的かつ再現性の高い方法を紹介しています。

「貯金できる人」と「できない人」の差は才能ではありません。

小さな仕組みを持っているかどうか、それだけです。

今日から、“お金に振り回される側”ではなく、“お金を管理できる側”へ。

一緒に一歩を踏み出しましょう。

私たちはなぜ、つい浪費してしまうのか?

「気がつけば財布が空っぽ…」

「給料日から数日で残高が心もとない…」

こうした経験、ありませんか?

実は、浪費には明確な“心理的メカニズム”があります。

これは意志の弱さではなく、脳や感情の働きによるもの。

原因を理解することで、浪費癖は確実にコントロール可能です。

以下では、代表的な5つの原因とその背景を詳しく解説します。

1. 【即時的な快楽】ドーパミンに支配されている

浪費の大きな原因は、「すぐに得られる快楽」を優先してしまう脳の性質です。

買い物をすることで脳内に快楽物質ドーパミンが放出され、一時的に幸福感が得られます。

その結果、「ストレス発散」や「ご褒美」の名のもとに、必要以上の出費を繰り返してしまうのです。

対策のヒント:

“買いたい”と思った瞬間にすぐ購入するのではなく、「24時間ルール」を設けて一晩寝かせてから判断すると、衝動買いを防ぎやすくなります。

2. 【将来より今】“時間割引”の心理

多くの人は「将来のメリット」より「今の楽しさ」を重視しがちです。

これを心理学では”時間割引(タイムディスカウント)”といいます。

たとえば、「今5,000円で好きな物を買う」ことと、「1ヶ月後にその5,000円を貯金に回して1,000円増やす」ことを比べたとき、前者を選んでしまうのはこの心理が働いているから。

対策のヒント:

貯金を「未来のご褒美」に変換して考えると、行動が変わります。

たとえば「この1万円は1ヶ月後に温泉旅行の資金になる」と視覚化してみましょう。

3. 【他人との比較】SNSが生む“見栄消費”

インスタやYouTubeなどのSNSは、他人のキラキラした生活を見せつけられる場でもあります。

「自分もあんな服を着たい」「あのレストラン行きたい」

――こうした感情が“見栄のための浪費”を生み出します。

気づかぬうちに、他人の基準でお金を使ってしまっているのです。

対策のヒント:

自分が「本当に必要とするもの」や「心地よさを感じること」にお金を使うことを意識しましょう。

他人基準ではなく、“自分軸”でお金を使う習慣を持つことが大切です。

4. 【予算意識の欠如】お金の流れが見えていない

「今月いくら使って、いくら残っているか」が見えていないと、浪費は無意識に発生します。

財布にお金が入っている=使っていい、と考えてしまう人は特に要注意です。

対策のヒント:

家計簿アプリや自動家計簿サービス(マネーフォワードやZaimなど)を使って、“可視化”することが浪費防止の第一歩。

数字を見るだけで自然と抑制が効きやすくなります。

5. 【お金=使うもの】間違ったマインドセット

「お金は使ってこそ価値がある」と考えてしまう人は、無意識に“お金を使い切る”ことに価値を感じてしまう傾向があります。

本来、お金には「貯める」「増やす」「守る」といった“別の役割”もあることを忘れてしまいがちです。

対策のヒント:

お金は「選択肢を広げるためのツール」と考えると、使い方が自然と変わっていきます。

使うことで失われるのではなく、“使わずに持っておく”ことが安心や自由につながるのです。

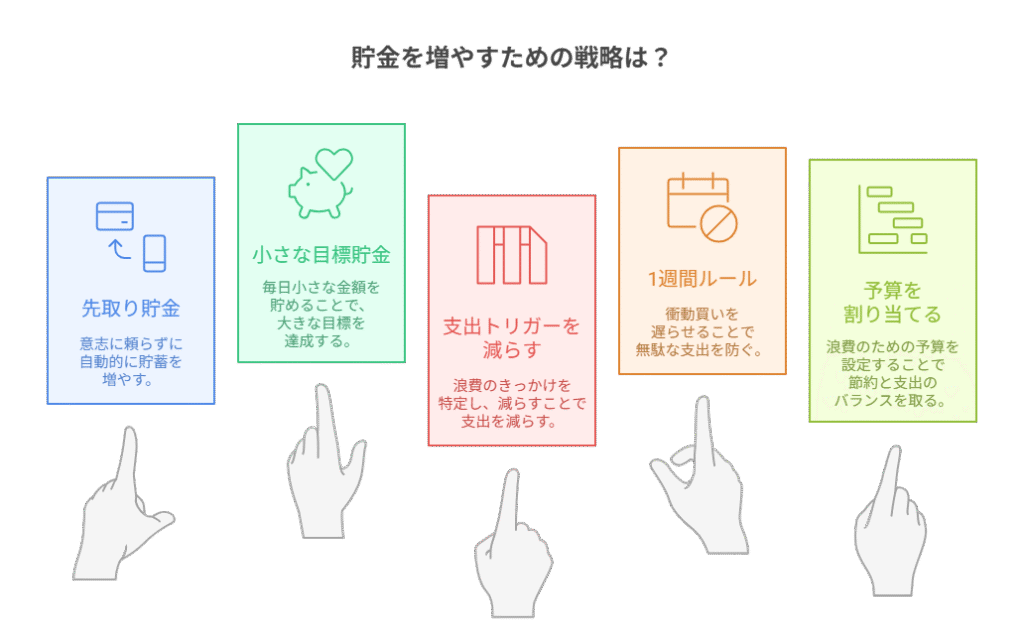

浪費家でもできる!5つの実践的な貯金術

1. 「先取り貯金」で強制的に残す仕組みを作る

お金が残ったら貯金する…ではいつまで経っても貯まりません。

給料が入った瞬間に定額を自動で別口座に移す「先取り貯金」が効果的。

銀行の自動振替機能を使えば、意志に頼らずに貯められます。

2. 1日500円の「小さな目標貯金」

大きな金額を目指すと挫折しがち。

だからこそ、1日500円を目標に毎日コツコツ貯めていく“習慣ベース”が効果を発揮します。

ペイペイボーナスやポイントなども含めると意外とハードルは低いです。

3. 浪費したくなる「トリガー」を減らす

浪費にはトリガー(引き金)が存在します。

例えば「SNS広告」「コンビニの前を通る」「夜のスマホ閲覧」など。

浪費のきっかけを減らす=浪費額が減るので、環境を整えることは非常に重要です。

4.「1週間ルール」で衝動買いを防ぐ

欲しいものがあっても、すぐには買わずに「1週間保留」してみましょう。

1週間後もまだ必要であれば買う、というルールで、多くの無駄遣いが自然に減ります。

5. 「使っていいお金」と「ダメなお金」を明確に分ける

すべてを節約しようとすると、反動でドカ使いに走ります。

大切なのは“浪費枠”に予算を設けること。

「月に1万円までは自由に使ってOK」と決めておくことで、気持ちの余裕と計画性が両立できます。

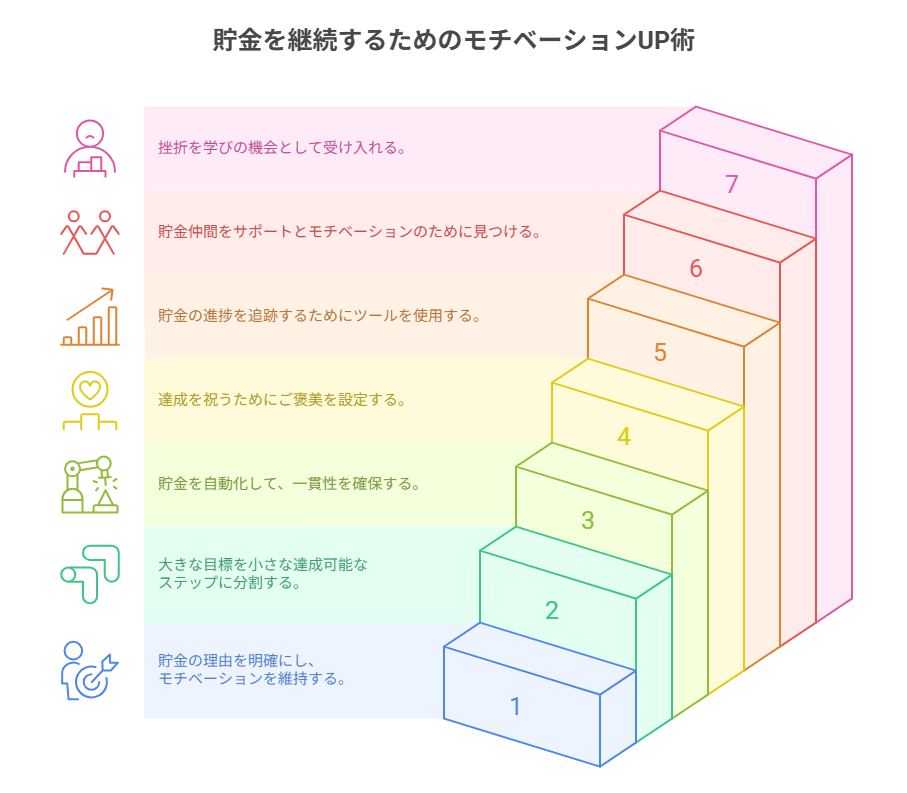

どうすれば貯金を続けられるのか?モチベーション維持のコツ7選

「今月こそは貯金しよう」と思っても、いつの間にか財布のひもがゆるみ、気づけば口座残高がゼロに…

こんな経験を何度も繰り返してしまう人に共通するのは、“継続できないこと”です。

でも安心してください。貯金は「才能」ではなく「習慣」です。

そして、モチベーションの保ち方を知っていれば、誰でも自然に続けることができるのです。

ここでは、貯金を習慣化するための具体的なコツを7つ紹介します。

1. 【目的の見える化】“何のために貯金するのか”を明確にする

貯金のモチベーションが続かない最大の理由は、「目的があいまい」なこと。

ただ「貯めなきゃ…」と思うだけでは、優先順位が下がってしまいます。

例:

- 来年の旅行資金に30万円

- 老後資金に毎月3万円ずつ

- 子どもの教育費のために100万円

コツ:

スマホの待受に「目標金額と使い道」をビジュアルで貼っておくと、日々の意識が変わります。

2. 【金額を細かく設定】“ゴール”を細分化して達成感を積み上げる

「1年間で100万円」より「1ヶ月で8.3万円」「1週間で2万円」など、小さく区切ることで達成感が増し、挫折しにくくなります。

ポイント:

達成するたびに「チェックマークを入れる」「アプリで達成通知を出す」といった“見える達成”が効果的です。

3. 【自動化の仕組み化】“貯金を考えない仕組み”をつくる

人間は「意思」で動くより「仕組み」によって動いた方が確実です。

おすすめは、給与振込口座から自動で別口座に貯金する設定を行うこと。

実践例:

- ネット銀行の「自動振替」機能を使って先取り貯金

- 使えないように目的別口座に分ける(旅行口座、老後口座など)

ポイント:

「余ったら貯金」は絶対にNG。「貯金してから使う」が正解です。

4. 【ご褒美システム】一定額達成ごとに自分に“ご褒美”を設定

人間は「苦しいだけの努力」は続きません。

貯金も“楽しい成功体験”に変えるために、節目ごとに小さなご褒美を設定しましょう。

例:

- 1万円貯めたらカフェで本を読む時間をプレゼント

- 5万円貯めたら気になってた雑貨を購入

注意点:

ご褒美はあくまで“小さく・自分の価値観に沿ったもの”に設定し、貯金額を超えないようにしましょう。

5. 【可視化ツールの活用】貯金の進捗を“見える化”する

人は「目で見える成長」によって、行動が継続できます。

貯金額をグラフで視覚化したり、スタンプカードのように記録するだけでも大きな効果があります。

おすすめツール:

- マネーフォワードME、Zaimなどの家計簿アプリ

- ノートで「貯金チャレンジ表」を自作して貼り出す

- 100マス貯金、貯金ビン(リアルorデジタル)

6. 【仲間をつくる】“一緒にがんばる人”の存在が続ける力になる

一人で黙々と続けるのは孤独です。

SNSで「貯金チャレンジ」をしている人をフォローしたり、友人やパートナーと「お金の話」をできる関係を築くことで、強力な支えになります。

実例:

- Instagramで「#貯金生活」投稿をチェック

- X(旧Twitter)で「今月は○○円貯金しました」と報告

- パートナーと「目標の共有+月1ミーティング」を習慣化

7. 【失敗を責めない】“完璧主義”は挫折のもと

「今月は赤字だったからもうダメだ…」ではなく、「来月調整しよう」と考えることが継続には重要です。

大切なのは、習慣を止めないこと。

多少の後退があっても、立て直す力の方が価値があります。

心得:

「完璧を目指さず、継続を目指す」こと。

失敗しても、自分を責めるより仕組みを見直すことが正解です。

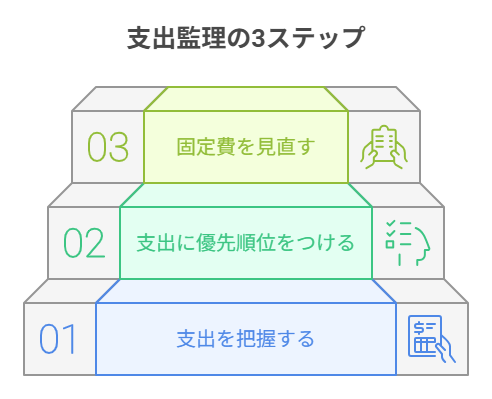

つい使っちゃう人でもできる支出管理

「お金がなかなか貯まらない…」と悩んでいる人でも、段階を踏んでいけば着実に貯金体質に変われます。

ここでは、浪費癖がある人でも実践できる「貯金のステップアップ法」を3段階に分けて解説します。

ステップ1:使っているお金を“把握”する

まずは現状を正しく知ることが第一歩

貯金に失敗する人の多くは、「自分が何にいくら使っているのか」を把握していません。

どんなに節約テクニックを学んでも、“現状分析なし”では改善はできません。

やることリスト:

- 家計簿アプリを入れる(例:マネーフォワードME、Zaim)

- レシートを1週間保管し、全部書き出す

- 固定費と変動費を分けて整理する

チェックポイント:

「使ってないのにお金が減っている」と感じる人ほど、見直しの効果は大きいです。

ステップ2:支出に「優先順位」をつけて削る

“無意識の支出”を削れば、ストレスなくお金が残る

節約は「我慢」ではなく「不要なものをカットする作業」です。

ここでは「消費・浪費・投資」の3分類に分けて考えると、ムダが見えてきます。

| 種類 | 説明 | 例 |

|---|---|---|

| 消費 | 生活に必要な支出 | 家賃・光熱費・食費など |

| 浪費 | 無意識・惰性の支出 | コンビニで毎日買うコーヒー・SNS映えのための外食 |

| 投資 | 将来の価値を高める支出 | 本・学習・健康管理など |

削るべきは「浪費」だけ。消費も投資も削りすぎは逆効果です。

ステップ3:「固定費の見直し」で一気にラクに貯金体質へ

最も手っ取り早く効果が出るのは、固定費の削減

毎月必ず出ていく支出(固定費)を減らせば、それ以降は何もしなくても貯金が加速します。

見直すべき固定費例:

- 携帯料金 → 格安SIMへ変更(例:楽天モバイル、ahamo)

- サブスク → 使ってないサービスは解約(月額980円×3本で年間35,000円以上)

- 保険 → 必要最低限の保障へ見直し(不要な貯蓄型は見直す価値あり)

- 家賃 → 場所や間取りの見直し(会社や駅から少し遠いだけで1万円下がることも)

コツ:

「毎月◯◯円浮いた=年間で◯万円節約できる」と考えると、モチベーションが上がります。

支出管理を制する者が、貯金を制す

「貯金」とは、“残ったお金を貯める”のではなく“最初から貯金分を確保し、残りで暮らす”という管理の工夫です。

ここでは、支出をコントロールするための3つの視点を紹介します。

1. 予算を「月単位」でなく「週単位」に分ける

1ヶ月の予算だと途中で使い切ってしまうリスクが高いです。

週単位にすると、「今週はあと○○円」と目安がつきやすく、使いすぎが防げます。

例: 月の生活費が4万円 → 1週間あたり1万円+予備費

2. 毎月「振り返りタイム」を10分だけつくる

支出の見直しをしないと、浪費に気づけません。

月末に10分間だけ家計簿アプリやノートを見直す時間を設けることで、ムダ使いの傾向がはっきりしてきます。

チェックする項目:

- 今月の支出は予算通りだったか?

- 衝動買いはなかったか?

- 本当に満足度が高かった支出はどれか?

3. 支出に“自分の価値観”を反映させる

節約は「削る」よりも「選ぶ」ことが重要です。

誰かの節約術をマネするよりも、「自分にとって価値のある支出は何か」を知ることで、無理のない支出管理ができます。

実践ワーク:

1ヶ月分の支出を振り返り、「満足度の高かった支出ベスト3」を書き出してみましょう。

それ以外は見直す対象と考えてOKです。

まとめ

”浪費家から脱却する鍵は仕組みと意識改革”

「自分は浪費家だから…」と諦める必要はありません。

貯金ができないのは、あなたの性格のせいではありません。

問題は「感情に任せた支出」と「設計されていないお金の流れ」です。

大切なのは“無理なく続けられる仕組み”を持つこと。

貯金とは「我慢大会」ではありません。

未来の自分に選択肢をプレゼントする行為です。

今回紹介した貯金術は、感情と行動を自然に整える仕組みです。

大切なのは、“やめないこと”

今日、たった一つでいいので行動を変えてみてください。

その小さな一歩が、半年後・1年後のあなたを確実に変えていきます。

コメント