みなさまこんにちは!DAI研究員です!!

「老後2,000万円問題」

「年金は本当にもらえるのか」

こうした言葉を耳にしても、どこか他人事のように感じていませんか?

しかし現実には、物価は上がり続け、預金の金利はほぼゼロ。

ただ貯金しているだけでは、お金の価値は静かに目減りしていく時代に私たちは生きています。

そんな中で始まったのが、2024年からの新NISA制度です。

新NISAは、これまで「投資は怖い」「自分には関係ない」と思っていた人ほど、知っておくべき制度です。

なぜなら、国が“投資をしないリスク”に気づき始めた結果として作られた制度だからです。

新NISAは、単なる節税制度ではありません。

「いつから」

「どのくらい」

「どんな目的で」

お金を育てるのかを考える、人生設計そのものに直結する仕組みです。

本記事では、

・新NISAの仕組みと背景

・旧NISAとの具体的な違い

・メリット・デメリット

・初心者でも失敗しにくい活用法

を、専門知識がなくても理解できるように丁寧に解説します。

将来のお金の不安を「なんとなく不安なまま」にしないために。

知るだけで終わらせず、行動に変えるための第一歩として、ぜひ最後まで読んでみてください。

新NISAとは?

新NISA(少額投資非課税制度)は、2024年1月から開始された資産形成を支援する税制優遇制度です。

従来のNISAに大幅な変更が加えられ、より多くの人が投資によって資産形成しやすくするために作られた制度です。

税制上の優遇措置を受けることができるため、長期的な投資に非常に有利な制度とされています。

新NISA導入の背景

新NISAが導入された背景には、日本の経済環境と社会構造の大きな変化があります。

日本では少子高齢化が進み、年金や社会保障制度だけで老後の生活を支えることが難しくなっています。

そのため、将来に備えて個人が自ら資産形成を行う必要性が高まっています。

また、長期的な低金利により、銀行に預金していてもお金はほとんど増えません。

さらに物価上昇によって、現金の価値が実質的に目減りするリスクも高まっています。

こうした状況から、「貯金だけでは不十分」という現実が明確になりました。

そこで国は「貯蓄から投資へ」の流れを後押しするため、投資利益が非課税になる新NISAを導入しました。

旧NISAで課題だった非課税期間の制限や分かりにくさも改善され、長期・積立・分散投資を続けやすい制度へと進化しています。

新NISAは、国が投資を勧める制度ではなく、これからの時代に個人が将来を守るために必要とされる資産形成の土台として位置づけられている制度です。

新NISAと旧NISAの違い

1. 投資枠の変更

新NISAでは、つみたてNISAと一般NISAの枠組みが一体化され、それぞれの特徴を兼ね備えた仕組みとなっています。

投資枠も従来よりも広がり、一般投資枠とつみたて投資枠に分かれています。

投資額の上限が引き上げられているため、長期的により大きな資産を形成することが可能です。

累計投資枠:1,800万円(内 つみたて投資枠:600万円 成長投資枠:上限1,200万円)

年間投資枠:360万円(内 つみたて投資枠:120万円 成長投資枠:上限240万円)

2. 非課税期間の延長

旧NISAでは非課税期間が5年または20年に限定されていましたが、新NISAでは生涯非課税枠が設定されており、年間ごとの枠ではなく累積投資額に応じて非課税メリットを享受できるようになりました。

3. 投資先の自由度

従来のNISAでは投資可能な銘柄が限られていましたが、新NISAでは投資先の種類がさらに広がっています。

これにより、リスク許容度や目的に応じた柔軟なポートフォリオを組むことが可能です。

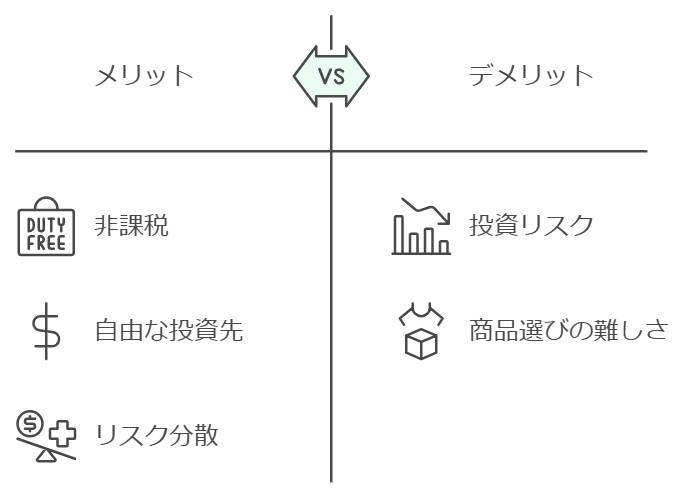

新NISAのメリット

1. 運用益が一生非課税という圧倒的メリット

新NISA最大の強みは、運用で得た利益に税金がかからない点です。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAではこれがゼロになります。

長期投資ではこの差が非常に大きく、

- 利益が増えるほど

- 運用期間が長いほど

非課税メリットが雪だるま式に効いてくるのが特徴です。

特に複利運用と相性がよく、「時間を味方につける投資」をする人ほど恩恵を受けます。

2. 投資枠が大幅拡大し、長期設計がしやすい

旧NISAでは非課税期間や枠の制限がネックでしたが、新NISAでは

- 生涯投資枠:1,800万円

- 非課税期間:無期限

となり、「途中で制度が切れる心配」がなくなりました。

これにより、老後資金・教育資金など人生単位での資産設計が可能になります。

3. つみたてと成長投資を併用できる柔軟性

新NISAでは

- つみたて投資枠(安定・長期向け)

- 成長投資枠(攻めの投資も可能)

を同時に使えるため、

「守りながら増やす」

「年齢や収入に応じて比率を変える」

など、自分に合った戦略を組みやすい制度になっています。

4. 投資初心者でも始めやすい制度設計

少額から始められ、積立設定をすれば自動で投資が続きます。

相場を毎日見る必要もなく、感情に振り回されにくいのも大きな利点です。

新NISAのデメリット

1. 元本保証は一切ない

新NISAはあくまで「投資制度」です。

どんなに制度が優れていても、価格変動リスク・元本割れの可能性は避けられません。

短期間で大きく増やそうとしたり、値動きに耐えられない人にとっては、精神的なストレスになる可能性もあります。

2. 商品選びを間違えるとメリットを活かせない

投資先の自由度が高い反面、

- 手数料が高い商品

- 長期向きでない商品

を選んでしまうと、非課税の恩恵を十分に受けられません。

「NISA=何を買っても得」ではない点は要注意です。

3. 一度使った非課税枠は簡単に戻らない

売却すれば枠は翌年に復活しますが、短期売買を繰り返すと、枠を無駄に消費する可能性があります。

新NISAは長期保有を前提とした制度であり、頻繁な売買には向いていません。

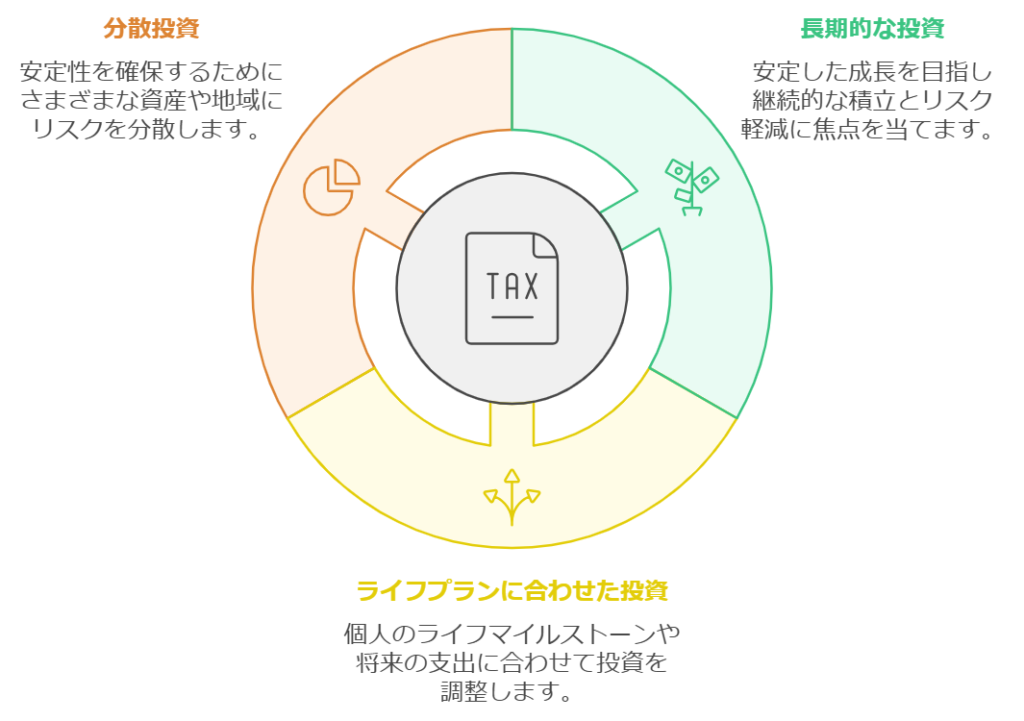

新NISAの活用法

1. 長期的な積立投資

新NISAを活用する際は、長期的な積立投資が有効です。

積立を続けることで購入単価を平均化し、市場の変動リスクを分散することが可能です。

特に、インデックスファンドなど低リスクの商品を積み立てることで、安定的な資産形成が期待できます。

2. ライフプランに合わせた投資

新NISAを始める際には、自分のライフプランに合った投資計画を立てることが大切です。

例えば、結婚や子供の教育資金など、将来的な出費を見据えた投資を行うことで、生活の質を維持しながら資産形成ができます。

3. 分散投資の徹底

分散投資を徹底することで、特定の銘柄や資産クラスに依存せずにリスク分散を図ることができます。

複数の資産クラスや地域、業界に分散投資することが重要です。

新NISAの利用における注意点

1. 新NISAは「儲かる制度」ではない

新NISAは税制優遇制度であって、利益を保証する仕組みではありません。

相場環境や投資先によっては、評価額が下がることも普通にあります。

「NISAだから安全」

「国が用意したから儲かる」

という認識は危険です。

2. 元本割れは十分に起こりうる

どれだけ長期・分散しても、短期では元本割れする可能性があります。

特に、

- 投資開始直後の暴落

- 精神的に耐えられず売却

これが最大の失敗パターンです。

生活防衛資金を投資に回すのはNGです。

3. 商品選びを間違えると非課税の意味が薄れる

新NISAでは商品選択の自由度が高い分、

- 手数料が高い投資信託

- 短期売買向きの商品

を選ぶと、非課税メリットよりコストが勝つことがあります。

特に「よく分からないけどおすすめされた商品」は要注意です。

4. 短期売買には向いていない

新NISAは長期保有前提の制度です。

頻繁に売買すると、

- 非課税枠を無駄に消費

- メンタルが不安定

- 成績が悪化

しやすくなります。

「トレード感覚」で使う制度ではありません。

5. 非課税枠は無限ではない

生涯投資枠は1,800万円と大きいですが、使い切ったら終了です。

無計画に使うと、

「本当に必要な時期に枠が残っていない」

という事態も起こります。

6. インフレとリスクの両方を理解する必要がある

投資をしないリスクもありますが、投資すればリスクがゼロになるわけではありません。

「インフレ対策」と「価格変動リスク」両方を天秤にかけて判断する姿勢が重要です。

7. 情報に振り回されないことが最重要

SNSやYouTubeには、

- 極端な成功例

- 不安を煽る話

があふれています。

新NISAは静かに、淡々と続ける人が一番強い制度です。

まとめ

”新NISAは魔法ではなく、使い方次第で武器にも罠にもなる制度”

新NISAは、「お金を増やすための制度」であると同時に、

将来に対する不安を、自分の手でコントロールするための制度でもあります。

大切なのは、

「なぜ投資をするのか」

「いつまでに、何のために使うお金なのか」

を明確にした上で、自分に合ったペースで続けることです。

新NISAは、急いで満額使う必要も、難しい投資をする必要もありません。

少額からでも、長期・分散・積立を意識することで、時間を味方につけた資産形成が可能になります。

お金の不安は、知らないことから生まれます。

そして、その不安は「正しい知識」と「小さな行動」でしか解消できません。

新NISAは、その最初の一歩として、これ以上ない制度です。

ぜひこの制度を上手に活用し、将来のお金に振り回されない人生を、今日から少しずつ作っていきましょう!

皆さんは新NISAやってますか?

私は毎月自動積立をしています。

今や会社や国に依存するのではなく、自分でどうにかしなければいけない時代になってきています。

まずはこの非課税枠1,800万円を全て埋められるように頑張っていきたいですね!

一緒に頑張りましょう!

コメント