みなさまこんにちは!LIFE LABのDAI研究員です!!

「短期で一気に増やしたい」

「じっくり時間をかけて育てたい」

投資を始めると、必ずこの選択に向き合うことになります。

SNSでは短期トレードで大きく利益を出した話が目に入り、 一方で“長期投資こそ王道”という意見もよく耳にします。

では結局、どちらが正解なのでしょうか?

実はこの問いに“万人共通の答え”はありません。

なぜなら、投資はテクニック以上に「性格」「目的」「使える時間」に左右されるものだからです。

短期投資はスピードと判断力の世界。

長期投資は忍耐と継続力の世界。

本記事では、それぞれの特徴・メリット・デメリットを整理しながら、あなたに合った投資スタイルを見つけるための視点をお伝えします。

“どちらが儲かるか”ではなく、“どちらが自分に合うか”

そこを明確にすることが、失敗しない投資の第一歩です。

合わせて読みたい!

➡【インデックス投資vs高配当株投資】初心者におすすめはどっち?

短期投資とは?「スピード勝負の投資スタイル」

短期投資とは、数日から数週間、長くても数か月といった短期間で売買を繰り返し、値動きの差から利益を得る投資スタイルのことです。

株式投資、FX(外国為替取引)、仮想通貨、CFD(差金決済取引)などでよく採用されます。

短期投資では、企業の業績や経済成長といった「長期的な価値」よりも、その時々の需給バランスやトレンドを重視します。

たとえば、

「決算発表が良かった」

「金利が変わった」

「ニュースで注目された」

といった出来事が価格変動を生み、その波を素早く捉えることで利益を狙うのです。

1. 短期投資の本質:心理戦とスピードの世界

短期投資では、いわば“情報と判断のスピード勝負”

数分、数時間の遅れが結果を大きく左右することもあります。

チャート(価格の動きをグラフ化したもの)を読み解き、過去のパターンから将来の動きを予測する「テクニカル分析」が中心になります。

また、短期投資では「人の心理」が相場を動かすことも少なくありません。

恐怖や欲望、期待が入り混じる市場の中で、冷静にリスクを取れるかどうかが成功の鍵になります。

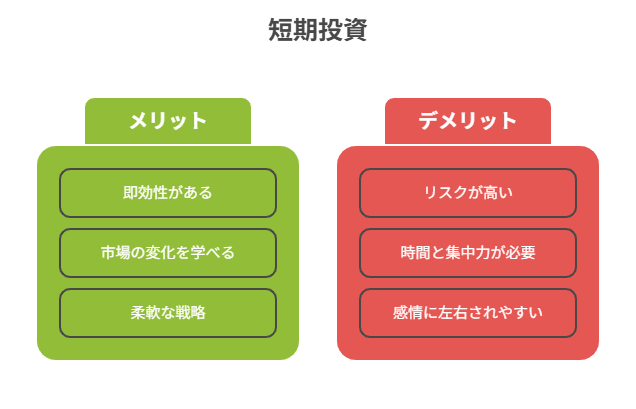

2. 短期投資のメリット

- 即効性がある:

市場の動きを見ながら短期間で利益を得るチャンスがあるため、資金の回転率が高い。 - 市場の変化を学べる:

チャート分析や経済ニュースへの感度が上がり、投資スキルが磨かれる。 - 柔軟な戦略が取れる:

上昇相場・下落相場のどちらでもチャンスを見つけやすい。

3. 短期投資のデメリット

- リスクが高い:

急な相場変動により、損失が短期間で膨らむ可能性がある。 - 時間と集中力を要する:

常に市場をチェックする必要があり、精神的にも疲れやすい。 - 感情に左右されやすい:

「損切りが遅れる」「利益を焦る」など、心理的ブレが結果に直結する。

4. 短期投資の魅力と注意点

- 魅力:

短期間で大きな利益を得られる可能性がある。

特に相場の流れを読む力がある人にはチャンスが多い。 - 注意点:

反面、予想が外れると損失も大きく、資金を失うリスクが高い。

常にチャートを見続ける精神的な負担も大きい。

短期投資は、いわば「瞬発力の投資」

ゲーム感覚で始める人も多いですが、実際には経験と分析力が求められる世界です。

短期投資=リスクを理解したうえでの戦略的挑戦と捉えるのが正解でしょう。

長期投資とは?「時間を味方にする資産形成」

長期投資とは、数年から数十年のスパンで資産を育てていく投資スタイルです。

短期的な値動きではなく、企業や経済の成長を信じて時間をかけてリターンを得るのが特徴です。

代表的な方法としては、株式の長期保有、投資信託の積み立て、ETF(上場投資信託)などがあります。

特に初心者に人気なのが「積立NISA」や「iDeCo」などの制度を活用した投資。

これらは長期投資を前提としており、税制面でも優遇があるため、安定的な資産形成に向いています。

1. 長期投資の本質:複利の力を最大限に活かす

長期投資の最大の強みは、なんといっても“複利”の力です。

得た利益を再投資することで、元本と利益の両方に利益がつき、雪だるま式に増えていきます。

この複利効果は「時間をかければかけるほど」強力に働きます。

たとえば、年利5%で100万円を運用すると、1年後は105万円。

しかし20年続けると、約265万円にまで膨らみます。

同じ利回りでも、長期で続けることで結果が大きく変わるのです。

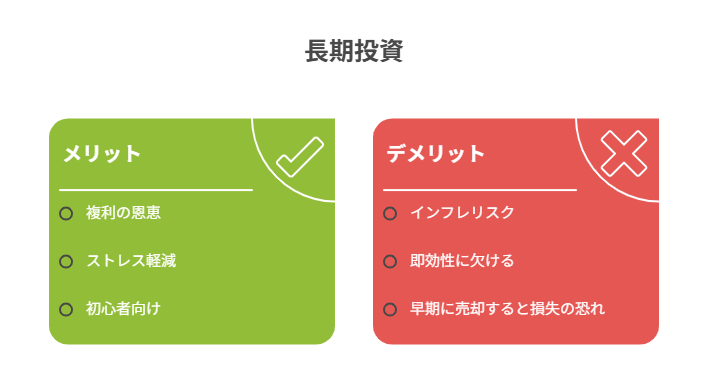

2. 長期投資のメリット

- 複利の力で資産が増える:

再投資を続けることで、利益が利益を生む“雪だるま効果”が期待できる。 - 日々の値動きに振り回されない:

短期的な上下に一喜一憂せず、ストレスが少ない。 - 初心者でも始めやすい:

定期積立など自動化ができるため、相場を見る時間がなくても続けやすい。

3. 長期投資のデメリット

- インフレや経済環境の変化に注意:

長期保有中に物価上昇や政策変更の影響を受けるリスクがある。

重要なのは、市場の“ノイズ”に惑わされない心の強さです。 - 短期間では成果が見えにくい:

数年単位で成長を見守る必要があり、即効性に欠ける。 - 途中でやめると損をする可能性:

焦って売却すると、複利の効果を最大限に活かせない。

4. 長期投資の実践ポイント

長期投資を成功させるコツは、「一度決めたら、コツコツ継続すること」

たとえ少額でも、毎月一定額を積み立てることでリスクを分散できます。

これは「ドルコスト平均法」と呼ばれ、初心者でも始めやすい手法です。

たとえば、毎月1万円ずつ積立投資を10年続ければ、投資額は120万円。

仮に年平均5%の運用ができた場合、約155万円になります。

“コツコツの力”は地味ですが、確実に未来の資産をつくってくれます。

5. 長期投資は「焦らないこと」が最大の武器

投資を始めると「今すぐ結果を出したい」と思ってしまいがちですが、 長期投資の魅力は「ゆっくりでも確実に増えていく」ことにあります。

焦らず、続ける。

これが何よりの成功法則です。

一見、地味に見える長期投資ですが、実は最も再現性が高い投資スタイルでもあります。

多くの成功者が「複利の力こそが富を築く鍵」と語る理由は、ここにあるのです。

短期投資が“スピードと判断力”の勝負だとすれば、長期投資は“忍耐と継続力”の勝負。

どちらも立派な投資であり、自分の性格やライフスタイルに合った選択が何より重要です。

短期投資と長期投資の違いを比較

| 項目 | 短期投資 | 長期投資 |

|---|---|---|

| 投資期間 | 数日〜数ヶ月 | 数年〜数十年 |

| 狙う利益 | 値動きによる差益 | 配当・企業成長による資産増加 |

| リスク | 高い(相場変動に敏感) | 比較的低い(時間分散が効く) |

| 必要な知識・情報量 | 多い(テクニカル分析など) | 中程度(経済・企業理解) |

| 精神的負担 | 大きい | 小さい |

| 主な投資対象 | 株、FX、仮想通貨など | 投資信託、ETF、株式など |

あなたに合う投資スタイルの見つけ方

短期投資と長期投資、どちらが正しいということはありません。

重要なのは、「あなたの性格・目的・生活スタイルに合っているかどうか」です。

ここでは、自分に合った投資スタイルを見つけるための3つの視点を紹介します。

1. 投資の目的を明確にする

まず最初に考えるべきは、「何のために投資をするのか」という目的です。

たとえば、「数か月以内に利益を得たい」「スキルとして相場を学びたい」なら短期投資が向いています。

一方、「老後の資産を作りたい」「将来の安心を得たい」なら長期投資が適しています。

目的がブレると判断もブレます。

短期の利益を狙いながら、値下がりしたときに「長期保有に切り替える」など、方針が変わるとリスクが増えるだけです。

まずは“なぜ投資するのか”を明確にしておきましょう。

2. 性格とメンタルの傾向を知る

投資は、お金の話であると同時に「心理戦」でもあります。

たとえば、相場が動くたびにドキドキしてしまうタイプの人は、短期投資で疲弊しやすいです。

逆に、「分析が好き」「変化を楽しめる」タイプの人は、短期投資に向いているかもしれません。

一方で、落ち着いてコツコツと続けるのが得意な人や、「地道に積み上げる方が安心する」というタイプは長期投資が合っています。

投資スタイルを選ぶときは、“お金よりも自分の性格を知ること”が何より大切です。

3. 投資に使える「時間」と「労力」を考える

短期投資はチャート分析やニュースチェックなど、時間と集中力が必要です。

仕事が忙しく、常に相場を見ていられない人にとっては負担になりやすいでしょう。

一方で、長期投資は「ほったらかし」でも続けやすく、時間を奪われにくいのが魅力です。

つまり、日々のライフスタイルの中で「どれだけ投資に時間を使えるか」を考えることで、最適なスタイルが見えてきます。

次の一歩として、こちらの記事も参考になります。

➡【初心者、必見!】単利・複利・年利・利回りの違いをわかりやすく解説

両方を組み合わせる「ハイブリッド投資」もおすすめ

実は、短期投資と長期投資を組み合わせる“ハイブリッド投資”という選択肢もあります。

これは、一部の資金を長期的な資産形成に回しつつ、残りを短期的なチャンス狙いに使う方法です。

1. ハイブリッド投資のメリット

- 安定と挑戦のバランスが取れる:

長期投資で安定した資産形成をしながら、短期投資で相場感やスキルを磨ける。 - リスク分散になる:

全額を一方に集中させないため、リスクを抑えながら収益チャンスを広げられる。 - 学びの効果が高い:

短期で市場を分析する力が、長期投資の判断にも活かせる。

たとえば、資産の8割を長期積立(つみたてNISAやインデックス投資)に回し、2割を短期のトレードに使う、といった形です。

このようにすれば、「安定を確保しながら刺激も得られる」バランスの良い投資ができます。

2. 注意すべきポイント

ハイブリッド投資で注意したいのは、「どちらが本命か」を決めておくこと。

両方を同じ比重で行うと、判断がブレやすくなります。

メインを長期投資とするか、短期投資とするかを明確にしたうえで運用するのがポイントです。

また、短期投資に使う資金は「なくなっても生活に支障のない範囲」に限定しましょう。

感情的になって大金を動かすと、せっかくの長期運用が崩れてしまうリスクもあります。

自分に合う投資スタイルを見つけたら、あとは続けるだけ

投資の世界では、「どの方法を選ぶか」よりも「続けられるか」のほうが重要です。

どんなに優れた投資法でも、続けられなければ成果にはつながりません。

逆に、自分に合ったスタイルでコツコツ続ければ、確実に資産は積み上がっていきます。

短期投資で相場の流れを学び、長期投資で資産を増やす。

その両輪で動かす“ハイブリッド投資”こそ、これからの時代に最も柔軟で再現性の高いスタイルと言えるでしょう。

焦らず、マイペースに。

あなたに合う投資スタイルで、未来のお金をじっくり育てていきましょう。

ここまで読んだ方におすすめの記事です。

➡【投資で失敗を繰り返す人が知らない本質】投資と農業に共通する成功の原理とは?

まとめ

”投資に「正解」はない、自分に合った形を探そう”

短期投資と長期投資は、どちらも資産を増やすための有効な手段です。

しかし、成果を出すためには「どちらが儲かるか」よりも、「どちらを続けられるか」が大切です。

多くの人が失敗するのは、“儲かりそうな方法”を選ぶから。

成功する人は、“自分に合った方法”を続けた人です。

もし迷うなら、長期で土台をつくり、余力で短期に挑戦するハイブリッド型も一つの選択肢です。

投資に魔法はありません。

あるのは、選択と継続の積み重ねだけ。

あなたは、

スピードで勝ちにいきますか?

それとも、時間を味方につけますか?

未来の資産は、今日のスタイル選択から始まります。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント