みなさまこんにちは!DAI研究員です!!

「毎日、満員電車に揺られて朝から晩まで働いているのに、給与振込日に残るのはわずかな金額だけ」

「SNSを開けば、同年代が高級車やタワマンの写真を上げている。手取り20万円の自分には、資産形成なんて夢のまた夢だ……」

もしあなたが今、自分の通帳を見て「このまま一生、お金のために働き続けるのか」と暗い溜息をついているなら、その絶望感は正解です。

しかし、諦めるのはまだ早い。

実は、世の中には年収1,000万円を超えても貯金ゼロで苦しむ人がいる一方で、

手取り20万円台から数千万円の資産を築き上げ、静かに「人生の主導権」を奪い返している人たちが確実に存在します。

厳しい現実を言います。

資産ができるかどうかは「今の年収」ではなく、あなたの脳内にある「お金に対する基礎OS」で決まります。

多くの人は「稼げば貯まる」と勘違いしていますが、穴の空いたバケツにいくら水を注いでも、水が溜まることは一生ありません。

この記事では、高年収を追い抜く資産形成者」の無意識の習慣、いわゆる『増やす脳』の作り方を公開します。

これは単なる節約術ではありません。

あなたの脳を「消費者の脳」から「資本家の脳」へと強制的に書き換えるための、泥臭くも合理的な生存戦略です。

こちらの記事を読むと、さらに理解が深まります。

➡【資産形成で得られるもの】お金以上に大切な成功体験

「稼げば増える」という幻想を捨てろ。資産3000万超えへの第0歩

貯金が増えない人が信じている最大の嘘は「収入が増えれば資産も増える」という思い込みです。

しかし、現実は非情です。

年収が上がれば、住む場所も、着る服も、付き合う人間も「レベルアップ」させたくなり、結局支出が収入を追い越していきます。

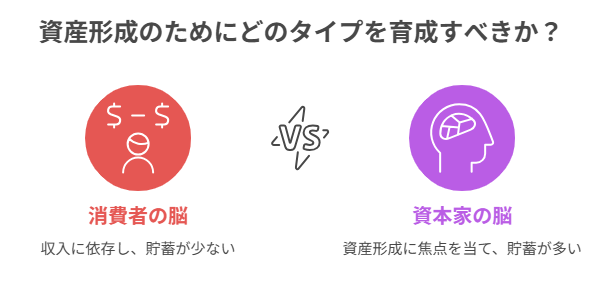

「消費者の脳」と「増やす脳」の決定的違い

- 消費者の脳:

お金を「何かを手に入れるための交換券」だと考えている。

給料が入ると、何が買えるかを真っ先に考える。 - 増やす脳:

お金を「自分の代わりに働いてくれる労働者」だと考えている。

1万円を「1万円」として見ず、「将来の2万円を連れてくる種銭」として見る。

手取り20万円でも資産を築く人は、1円を「消費」する際に、その裏側にある「将来の複利」を無意識に計算しています。

この感覚が身につくと、無駄な買い物は「楽しみ」ではなく「自分の奴隷を殺す行為」に変わります。

高年収を追い抜く人が無意識に守る「増やす脳」の習慣

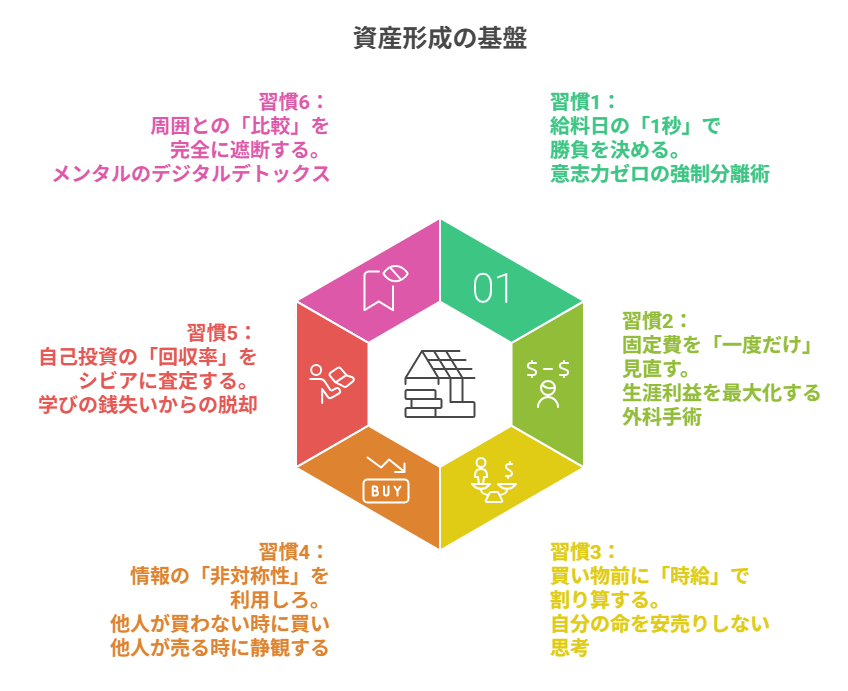

習慣1:給料日の「1秒」で勝負を決める。意志力ゼロの強制分離術

資産を築く人は、自分の「意志の力」を1ミリも信用していません。

「残ったら貯金しよう」という考えは、ダイエット中に「お腹が空かなかったらケーキを食べないでおこう」と言うのと同じです。

「生活防衛資金」という聖域を物理的に隔離せよ

手元にお金があれば使ってしまうのが人間の本能です。

ならば、本能が働く前に「なかったこと」にする仕組みを作ります。

【具体行動:ハイブリッド先取り貯蓄】

- 給料日当日の自動振替:

メイン口座から「貯蓄専用(引き出しにくい)口座」へ、給料が入った瞬間に自動で移します。

手取り20万なら、まずは3万円から。 - 「スマホ決済」のチャージ元を限定する:

PayPayや楽天ペイの残高は、娯楽費口座からしかチャージできないように設定。

生活費と娯楽費が混ざった瞬間、資産形成は止まります。 - 「休眠口座」の活用:

キャッシュカードを物理的にハサミで切り、通帳だけでしか引き出せない口座。

これこそが、あなたの資産を「無意識のタップ」から守る最強の盾です。

習慣2:固定費を「一度だけ」見直す。生涯利益を最大化する外科手術

微塵切り出費も怖いですが、家計を根底から腐らせるのは「固定費」です。

資産3,000万を作る人は、一度この「外科手術」を行い、あとは忘れるという手法をとります。

「一度の面倒」が1,000万円の差を生む

月々5,000円の通信費削減は、年間6万円。30年で180万円。

これを年利5%で運用すれば、約400万円の差になります。

一度の手続きで、あなたの将来に400万円が振り込まれるとしたら、やらない手はありませんよね?

【LIFE LAB流・固定費の見直し方リスト】

- スマホの格安SIM移行(必須):

月5,000円以上の削減は当たり前。

これをやっていない人は、資産形成の土俵にすら上がっていません。 - 「付き合い」の保険を解約:

日本の公的保険は世界最強です。

高額療養費制度を理解すれば、月数万円の民間の医療保険はほぼ不要です。 - 家賃交渉、または「適切な」引越し:

手取りの3分の1を家賃に払っているなら、それは「大家さんの資産形成」を手伝っているだけです。

習慣3:買い物前に「時給」で割り算する。自分の命を安売りしない思考

「増やす脳」を持つ人は、値札の数字をそのまま見ません。

その金額が「自分の命を何時間削ったものか」に変換して考えます。

3,000円の飲み会は、あなたの人生の「何時間」か?

手取り20万円、実労働160時間とすると、あなたの時給は約1,250円です。

3,000円の飲み会は、あなたが2時間半、嫌な上司に頭を下げ、満員電車に耐えて得た「命の欠片」です。

【独自性の切り口:タイムコスト・シミュレーション】

「その買い物、何時間分の命ですか?」

・コンビニのコーヒー(150円) = 7分間の労働

・新作のゲーム(8,000円) = 6時間半の労働(ほぼ丸一日!)

・最新iPhoneへの買い替え(15万円) = 120時間の労働(3週間分の命!)

このように変換したとき、「その価値がある」と思えるものだけに金を使います。

これこそが、高年収の人さえもが陥る「無意識の浪費」をブロックする最強の思考法です。

あわせて知っておくと、判断が楽になります。

➡【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

習慣4:情報の「非対称性」を利用しろ。他人が買わない時に買い、他人が売る時に静観する

資産3,000万を達成するには、貯金だけでは不可能です。

投資という「資本主義のレバレッジ」を味方につける必要があります。

しかし、多くの人は「投資は怖い」「損をしたくない」と尻込みします。

「増やす脳」は暴落をバーゲンセールと呼ぶ

手取り20万から成功する人は、ニュースの煽り運転に動じません。

他人が「もう終わりだ」と叫んで株を投げ売る時、彼らは淡々と、スーパーの半額シールを待つ主婦のように買い増します。

【具体行動:ほったらかし投資の極意】

- NISA・iDeCoのフル活用:

国が用意した「最強の非課税枠」を使わないのは、ボーナスを捨てているのと同じです。 - 「指数(インデックス)」に命を預ける:

個別株で一発逆転を狙うのはギャンブルです。

世界経済の成長という「負けにくい波」に乗り続けます。 - 「入金力」の最大化:

投資額が少なくても嘆かない。

月3万を20年、年利5%で回せば1,200万円。30年なら2,500万円。

時間は手取りの少なさを凌駕します。

習慣5:自己投資の「回収率」をシビアに査定する。学びの銭失いからの脱却

「自分を磨くためのお金は惜しまない」という言葉は、しばしば「浪費の言い訳」に使われます。

高額なスクールや、読みもしない本、資格のコレクション。

これらはあなたの資産を増やすどころか、ただ消費させているだけかもしれません。

その学びは、あなたの「時給」を上げるか?

「自己投資も、金融投資と同じく『利回り』で計算せよ」ということ。

30万円のプログラミングスクールに通うなら、それによって年収がいくら上がり、何ヶ月で元が取れるかを計算します。

【提言】手取り20万時代の自己投資は「一点突破」でいい。

英語も、資格も、プログラミングも……と手を出すのは最悪です。

どれも中途半端になり、投資額は全損します。

今の仕事の成果に直結し、即座に「手当」や「昇給」に繋がる一つのスキルにだけ、一点集中で金を投げてください。

習慣6:周囲との「比較」を完全に遮断する。メンタルのデジタルデトックス

資産形成における最大の敵は、自分自身の心にある「嫉妬」です。

友人の結婚式、同僚の新車、SNSのキラキラした投稿。

これらを見た瞬間に「自分もあんな風になりたい」と消費に走った時点で、あなたの負けが確定します。

「見栄」は、あなたが一番最後に捨てるべき贅沢品

高年収を追い抜く人は、驚くほど地味な生活をしています。

10年落ちの車に乗り、ユニクロを愛用し、週末は図書館で過ごす。

彼らは「他人にどう見られるか」よりも「自分がどれだけの自由(資産)を持っているか」に全神経を集中させています。

【具体行動:メンタル防衛策】

- SNSの通知オフ・フォロー整理:

あなたの物欲を刺激するアカウント、コンプレックスを煽る有名人はすべてミュート。 - 「足るを知る」習慣:

今日、自分が持っているもの、健康であること、雨風を凌げる家があることに感謝する。

この精神的充足が、買い物依存を防ぎます。 - 資産額を「自由な時間」に変換して楽しむ:

「あと1,000万円あれば、嫌な仕事を10年辞めても生きていける」という妄想。

これ以上の贅沢はありません。

ここまで読んだ方におすすめの記事です。

➡【お金に働かせる】人生を変える投資マインドセット

まとめ

あなたの「増やす脳」を起動せよ!

かつての私は、手取りの少なさを言い訳に「どうせ増えないなら使ってしまえ」と、給料日当日に飲み歩くような人間でした。

しかし、ある時気づいたのです。

隣の席で同じ給料をもらっている同僚が、淡々とインデックス投資を続け、数年後には私の10倍以上の資産を持っていたことに。

その差は、頭の良さでも根性でもなく、ただ「お金を何と定義しているか」という脳の習慣の違いだけでした。

あなたは明日も、手取りの少なさを呪いながら、「なんとなく」の浪費で今日をなだめますか?

それとも、今日からその手を止めて、10年後の自分を「自由」にするための最初の一歩を仕組み化しますか?

資産3,000万円は、特別な才能を持つ人だけの特権ではありません。

脳の習慣を書き換え、淡々と時間を味方につけた者だけに贈られる、現代の勲章なのです。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント