みなさまこんにちは!DAI研究員です!!

「日本人はなぜ投資をしないのか?」

この問いは、資産形成や老後不安が語られるたびに必ず浮かび上がります。

実際、日本の家計金融資産の多くは銀行預金として眠っています。

一方、欧米では株式や投資信託など“お金を働かせる”選択が一般的です。

この違いは、単なる知識不足や性格の問題ではありません。

そこには、戦後の成功体験、バブル崩壊の記憶、文化的価値観、そして将来不安といった、日本人特有の背景が深く関係しています。

特に高齢者世代にとって、銀行預金は「最も安全で正しい選択」だった時代が確かに存在しました。

しかし、時代は大きく変わりました。

低金利が常態化し、物価は上昇し続けています。

それでもなお「預金さえしていれば安心」という考え方は、本当に今の時代に合っているのでしょうか。

この記事では、日本人が預金を選び続ける心理的・歴史的背景を整理しながら、なぜ投資をしないのか、そしてその考えをどうアップデートすべきかを、冷静かつ現実的に解説していきます。

歴史から学ぶ、日本人が投資をしない心理

日本人、特に現在の高齢者が銀行預金に多くの資産を預ける傾向は、歴史的、文化的、経済的な要因によるものです。

特に、戦後の経済成長期やバブル崩壊後の経験が、この行動に大きな影響を与えています。

ここでは、銀行預金の割合が多い理由をいくつかの観点から詳しく見ていきましょう。

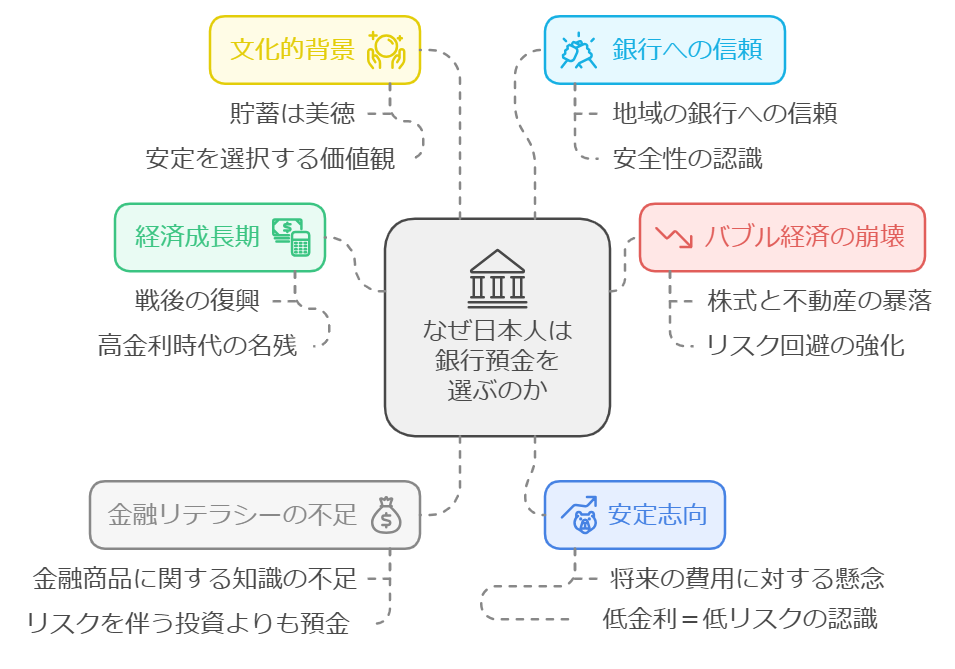

1. 戦後の経済成長と高度経済成長期

日本の現在の高齢者にとって、戦後の混乱期とその後の高度経済成長期は非常に重要な時代でした。

戦後の経済復興期、銀行は安定した経済成長を支えるために大きな役割を果たし、人々は「貯蓄が美徳」という価値観を持ち始めました。

この時代には、定期預金や普通預金に預ければ利息が高く、リスクを取る必要がないとされていたため、多くの人が銀行預金に頼るようになりました。

高度経済成長期(1950年代〜1970年代)には、銀行に預けることで確実に資産を増やすことができるという信頼感が広がりました。

この時期に若者であった現在の高齢者たちは、銀行預金が最も安全かつ信頼できる資産運用方法だと信じて育ってきました。

2. バブル経済の崩壊とリスク回避志向

1980年代後半から1990年代初頭にかけてのバブル経済の崩壊は、多くの日本人にとって大きなトラウマとなりました。

バブル期には株式や不動産が急騰し、多くの人々が投資に熱中しましたが、バブル崩壊後に株価や地価が急落し、多額の損失を被った人が続出しました。

この経験から、リスクを伴う投資に対する警戒心が強まり、「預金は安全」という認識が一層深まったのです。

特に現在の高齢者は、バブル崩壊の痛みを直接経験した世代であり、リスクを取ることに対する強い抵抗感を抱いています。

株式や投資信託などの金融商品に比べ、銀行預金は元本が保証され、利息も少額ながら確実に受け取れるため、高齢者は安心して預金に頼る傾向があります。

3. 金融リテラシーの不足

日本では、欧米に比べて金融教育があまり進んでいないと言われています。

特に高齢者世代は、株式や投資信託、外国為替などの金融商品に関する知識が不足していることが多く、リスクを伴う投資よりも、預金というシンプルで分かりやすい手段を選びがちです。

また、銀行が提供する金融商品以外に触れる機会も少ないため、リスクとリターンのバランスを取った資産運用についての理解が深まらず、結果として預金に資産を集中させる傾向が強くなります。

4. 安定志向と将来不安

日本社会全体に安定志向が根強くありますが、特に高齢者は将来への不安から、資産を安全な形で保有しようとする傾向が強いです。

年金や医療費、介護費用など、老後の生活にかかる費用に対する不安が大きく、資産を減らさないようにするために、銀行預金のような元本保証がある金融商品を選ぶことが多いです。

また、日本は低金利時代が長く続いているため、預金による利息収入は少ないものの、資産が減るリスクを避けたいという考えが優先されがちです。

リスクを取って資産を増やすよりも、元本を維持することが重要視されるのです。

5. 文化的背景としての「貯蓄の美徳」

日本の文化には、「貯蓄は美徳」という考えが根強く存在します。

戦後の復興期から高度経済成長期にかけて、家計の貯蓄率は非常に高く、家族や社会全体の安定を図るために、貯蓄を奨励する風潮がありました。

この影響を強く受けた現在の高齢者は、投資よりも貯蓄を優先する傾向があります。

また、日本では一度に大きなリスクを取るよりも、堅実に少しずつ財産を増やしていくことが良しとされる価値観が浸透しています。

このような文化的な背景も、年配者が銀行預金を好む理由の一つです。

6. 銀行への強い信頼感

日本の銀行は、長い間安定した金融機関としての地位を確立してきました。

特に地方銀行や都市銀行は、地域社会との結びつきが強く、地元の人々からの信頼も厚いです。

銀行は経済の基盤を支える重要な存在であり、特に年配者にとっては、銀行に資産を預けることが「安心・安全」の象徴とされてきました。

また、バブル崩壊後も日本政府や日銀による金融政策が安定していたため、銀行が破綻するリスクは非常に低いと認識されています。

そのため、金融商品に対する信頼度の高い銀行に資産を預けることは、最も安全な選択肢であると考えられているのです。

このまま投資をしないとどうなるのか?

「投資は怖い」

「預金していれば安心」

そう考えて投資を避け続けた場合、将来どのような影響が起こるのでしょうか。

結論から言うと、大きく損をする可能性が高まります。

それは、詐欺や暴落といった派手な失敗ではなく、気づかないうちにお金の価値が目減りしていくという形で起こります。

1. インフレによりお金の価値が下がる

投資をしない最大のリスクは、インフレです。

物価が上がると、同じ金額で買える物やサービスは少なくなります。

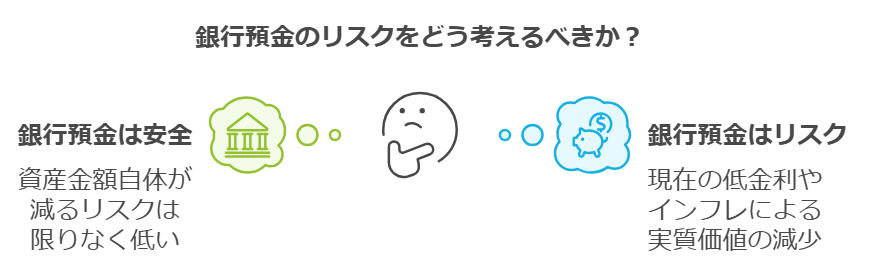

銀行預金は額面上は減りませんが、インフレが進むと実質的な購買力は確実に下がります。

10年前と比べて、食料品、光熱費、家賃などが上がっていることを考えれば、「預金=安全」とは言えない状況であることは明らかです。

2. 老後資金が不足しやすくなる

長寿化が進む中、老後に必要なお金は増えています。

しかし、預金だけではお金はほとんど増えません。

その結果、

・貯金を取り崩すスピードが早まる

・医療費や介護費への不安が増す

・働き続けなければならない期間が延びる

といった状況に陥りやすくなります。

「増やす仕組み」を持たないまま老後を迎えることは、将来の選択肢を狭めることにつながります。

3. お金に対する不安が消えない

預金中心の生活は、一見安心に見えますが、実際にはお金の不安が長く続きやすい傾向があります。

なぜなら、

・お金が増える実感がない

・将来の物価上昇に備えられない

・収入が途絶えたときの不安が大きい

からです。

投資を一切しないことで、「お金は減らさないもの」という考えに縛られ、結果として不安が解消されにくくなります。

解決策を考える

解決策は、投資を始めることです。

投資を始めると言っても、必ずしも大きな金額や高いリスクを取る必要はありません。

1. まずは預金と投資を分けて考える

生活費や緊急資金は預金で確保し、余剰資金の一部だけを投資に回すことが基本です。

「全部投資する」

「貯金をゼロにする」

必要はありません。

2. 長期・分散・積立を意識する

短期で儲けようとする投資はリスクが高くなります。

一方で、長期・分散・積立を前提とした投資は、価格変動の影響を受けにくくなります。

これは多くの金融理論で示されている考え方です。

3. 少額から始めて経験を積む

投資は、知識だけでなく経験が重要です。

少額から始めることで、値動きへの不安や感情の揺れを学ぶことができます。

経験を積むことで、投資は「怖いもの」から「管理できるもの」へと変わっていきます。

まとめ

”投資をしない最大のリスクは、気づかないうちにお金の価値が減ること”

日本人、特に高齢者が銀行預金を重視する理由は、決して間違いでも愚かでもありません。

かつては、銀行に預けているだけでお金は自然に増えました。

その時代を生きてきた人にとって、預金は「最も合理的で安全な選択」だったのです。

しかし、現在はまったく状況が異なります。

超低金利が続く中、預金の利息はほぼゼロ。

一方で、物価は確実に上がり続けています。

つまり今の時代においては、「何もしないこと」そのものがリスクになっています。

銀行預金は「減らない」ように見えて、実際にはインフレによってお金の価値が静かに削られているのです。

重要なのは、「預金か投資か」という二択ではありません。

大切なのは、預金=絶対安全、投資=危険という思い込みから一度離れ、リスクとリターンを正しく理解することです。

正しい金融リテラシーを身につけることで、お金に振り回される人生から、お金を味方につける人生へと変わっていきます。

まずは、「銀行預金=リスク0ではない」という事実を知ること。

それが、これからの時代を安心して生きるための第一歩です!

日本人は世界から見ても保守的な性格が多いという話も聞きます。

そして、過去の時代背景も考えると銀行預金が特に年配者に好まれる理由がよくわかりますね!

昔の時代、羨ましいですねぇ~。。。

しかし、時代は変わりました。

今や銀行に預けておくこと自体がリスクとなってしまいました。

インフレに負けぬよう、大きく増やすことを狙うのではなく、せめて資産価値を維持できる(インフレ率が3%であれば3%の資産価値上昇)ような資産運用が必要になりますね!

そんな運用ができるよう、一緒に勉強していきましょう!!

コメント