みなさまこんにちは!DAI研究員です!!

将来に対する不安が年々高まる中で、

「貯金だけでは不安」「投資をしたいけれど怖い」

という声をよく耳にします。

どちらかが正解というわけではなく、実は大切なのは貯金と投資のバランスをどう整えるかという点です。

この記事では、初心者でも迷わず取り組めるように、貯金と投資の役割、そして理想のバランスについてわかりやすくまとめました。

自分に合った資産形成の形を見つけるヒントとして、ぜひ最後まで読んでみてください。

貯金と投資、それぞれの役割を理解することが第一歩

「貯金」と「投資」は目的も性質もまったく異なるツールです。

まずはそれぞれの役割をはっきり分けて理解すると、自分に合った配分を決めやすくなります。

以下では機能面・時間軸・リスク面から詳しく説明します。

1. 貯金の本質:安全性と流動性(いつでも使える安心)

- 目的:

生活防衛(予備費)

短期的な出費(1年以内)

明確な近未来の支出(家電購入・車検・旅行) - 時間軸:

短期〜中期(即時〜1年〜3年程度) - リスク:

価値の変動がほとんどない代わりに、利回りは低い

(預金金利は非常に低いことが一般的) - 代表的な置き場:

普通預金、定期預金、財形貯蓄、家計用の現金口座 - 役立つ場面:

急病・失業・修理費などの緊急時に取り崩せる「生活防衛資金」としての役割が最重要

2. 投資の本質:成長(インフレ・長期的な資産増加)

- 目的:

資産形成(老後資金、子どもの教育資金、長期的な富の形成) - 時間軸:

中長期(原則5年〜10年以上が望ましい) - リスク:

価格変動(元本割れの可能性)があるが、長期保有でリスクが平均化される傾向がある - 代表的な投資先:

国内外の株式、ETF・インデックスファンド、投資信託、債券、REIT、不動産(間接・直接)など - 役立つ場面:

インフレ対策、長期的に資産が増えることを期待する場面で使う。

貯金だけでは購買力が目減りするリスクを補う。

このように、貯金は「安全と流動性」を担い、投資は「将来の成長」を担います。

どちらか一方に偏ると、短期の安心は得られても資産が増えない、あるいは長期的な不安に備えられない、という落とし穴に陥ります。

貯金と投資の理想的なバランスとは?

理想のバランスに「正解」はありません。

年齢・家族構成・収入の安定性・ライフイベント・リスク許容度で最適解は変わります。

ここでは実務的に使える状況別の具体例を示します。

若手単身(20代〜30代、安定収入だが貯蓄少なめ)

まず生活防衛資金3〜6ヶ月分を確保したうえで、

貯金:投資 = 50:50 → 徐々に40:60へ移行。

積立投資(インデックス)でリスク分散。

共働きの若い家庭(子供予定あり)

生活防衛資金は家族分を想定して6〜12ヶ月。

住宅購入など大きな出費があり得るため、

貯金:投資 = 60:40(短期資金は貯金、余剰は積立投資)

子育て中の家庭(教育費が近い将来必要)

教育費のような中期的支出がある場合は貯金比率を高めに。

貯金:投資 = 70:30、投資は教育専用の別枠で分ける。

40〜50代(資産形成の中盤)

生活防衛資金は6〜12ヶ月、投資比率を高めにして長期資産を増やす。

貯金:投資 = 40:60が一つの目安。

退職間近〜退職後(60代以降)

生活費と年金の関係を確認し、貯金(安全資産)比率を高める。

貯金:投資 = 70〜90:10〜30(ただし、インフレ対策のため少額は投資に残す)

これらはあくまで目安です。

大切なのは「自分のライフプランに合わせて配分を作り、定期的に見直すこと」です。

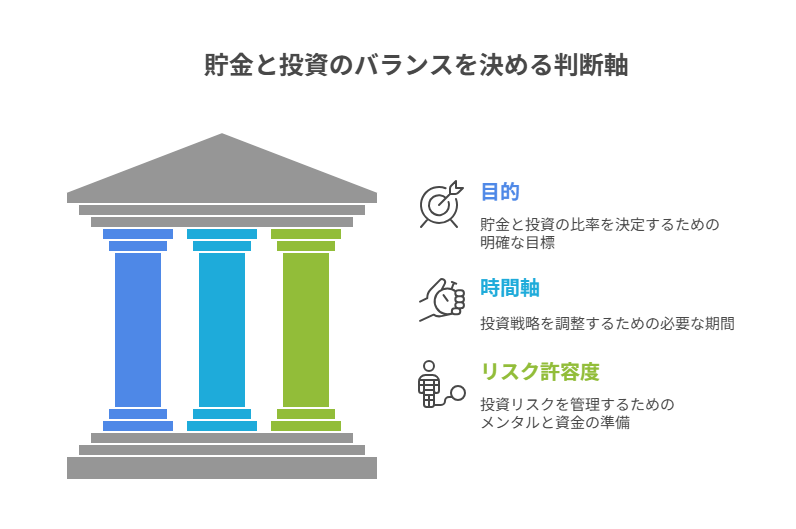

貯金と投資のバランスを決めるための3つの判断軸

貯金と投資のバランスを決めるうえで、特に重要となるのが

「目的」「時間軸」「リスク許容度」の3つです。

ただ感覚で配分を決めるのではなく、体系的に整理すると、迷わず最適な判断ができるようになります。

ここでは実務目線でもっと深く掘り下げて解説します。

判断軸①:目的(お金の使い道を明確にする)

目的が曖昧だと、貯金と投資の比率はブレやすくなります。

まずは、お金を「何のために」「いつ」使いたいのかを明確にすることが最初のステップです。

- 短期の目的:旅行、家電購入、引っ越し費用、車検、冠婚葬祭など

- 中期の目的:子どもの教育費、マイホーム購入資金、独立準備資金など

- 長期の目的:老後資金、資産形成、経済的自由に向けた積立など

短期の目的が多い人ほど貯金比率が高くなり、長期目標が多い人ほど投資比率が高くなります。

まずは「目的別に分類する」ことで、自分に合った配分が自然に可視化されていきます。

判断軸②:時間軸(いつ必要なのか)

目的を明確にしたら、次はその実現に必要な「期間」を設定します。

これは投資では非常に重要で、時間軸が長いほどリスクが平均化されやすくなります。

- 1年以内に必要なお金:貯金一択(値動きがある投資は不向き)

- 1〜5年以内に必要なお金:貯金中心+低リスク商品

- 5年以上先に必要なお金:投資を積極的に活用

投資は「長期」で取り組むほど有利です。

短期で必要なお金を投資で運用すると、タイミング次第では大きく減る可能性があるため、時間軸を誤ると損失の原因になります。

判断軸③:リスク許容度(気持ちと実力の両面)

投資の世界でよく言われる「リスク許容度」は、単に性格の問題ではなく、メンタルと実際の資金余裕の両面が関係します。

メンタル面の許容度

- 値動きが気になって毎日見てしまう

- 下落すると不安が強くなる

- 損失を抱えると夜眠れない

こうした傾向が強い場合は、投資比率を高くするほどストレスになります。

資金面の許容度

- 収入に安定性があるか

- 生活防衛資金(緊急予備費)が十分か

- 固定費が安定しているか

この両方を考えることで、本当に自分が維持できる投資比率が見えてきます。

「精神的に安心できる比率」で始めることが投資を継続する最大のコツです。

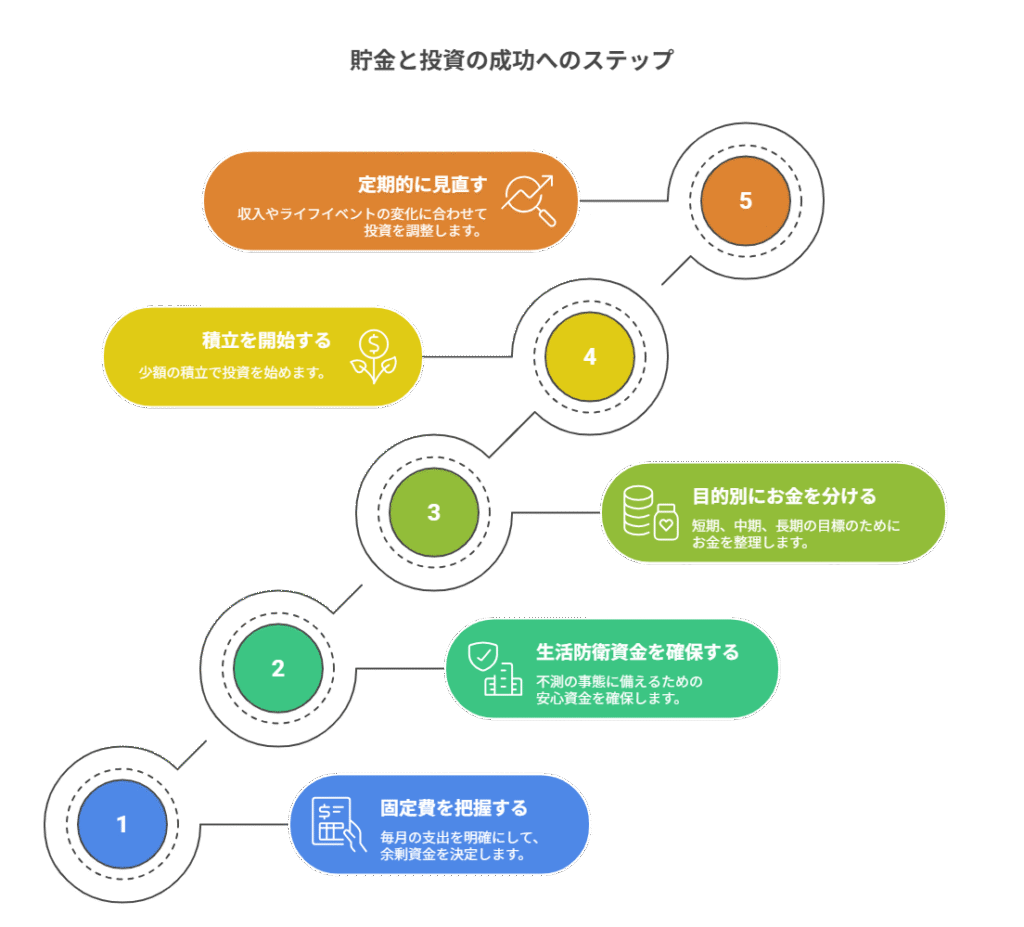

初心者が失敗しないための貯金と投資のステップ

特に初心者は、焦らず、段階的に進めることが成功の鍵です。

以下のステップは「無理なく続けられる」ことを重視した実践型の手順です。

ステップ①:固定費を把握する(最初にやるべき重要ポイント)

毎月の支出が曖昧だと、貯金も投資も始めにくくなります。

まずは以下の支出を洗い出しましょう。

- 家賃・住宅ローン

- 光熱費

- 通信費

- 保険

- 食費・日用品

- 教育費

支出を把握すると「毎月どれだけ余剰資金があるか」が明確になり、 貯金と投資の配分が現実的に決められるようになります。

ステップ②:生活防衛資金を確保する(必ず先にやる)

生活防衛資金は「不測の事態に備えるための安心資金」です。

目安は以下の通り:

- 単身者: 3〜6ヶ月分の生活費

- 家族あり: 6〜12ヶ月分の生活費

この資金が確保できるまでは、無理に投資を増やす必要はありません。

確保して初めて、精神的にも落ち着いて投資ができます。

ステップ③:目的別にお金を分ける(使う時期を分離)

お金は一つの口座にまとめず、目的別に整理すると管理が簡単になります。

おすすめは以下の3分類:

- 短期用: 1年以内に使う(普通預金)

- 中期用: 1〜5年以内の用途(定期預金・低リスク商品)

- 長期用: 5年以上先(投資積立)

この「期間別の管理」を取り入れるだけで、お金の迷いが大きく減ります。

ステップ④:余剰資金の一部で積立を開始する(無理しない)

いきなり大金を投資する必要はありません。

初心者は「少額の積立」からスタートするのがもっとも安全です。

おすすめのはじめ方:

- 毎月5,000円〜1万円の投資信託の積立

- インデックスファンド中心(分散効果が高い)

- 自動積立で“勝手に増えていく仕組み”を作る

ステップ⑤:半年〜年に一度見直す(調整するだけで良い)

収入の変化・ライフイベント・家族構成の変化に合わせて、比率を少しずつ見直します。

見直しのポイントは以下です:

- 投資比率が高すぎて不安になっていないか

- 貯金だけに偏っていないか(インフレ対策)

- 目的の変化はないか(進学、転職、結婚など)

投資は一度始めたら終わりではなく、生活の変化に合わせて調整していくことでバランスが保たれます。

貯金と投資の失敗例から学ぶポイント

貯金も投資も、知識を身につける前に行動してしまうと失敗する確率が高くなります。

ここでは、実際によくある失敗例を深掘りしながら、そこから学べる重要ポイントを整理して解説します。

失敗例①:目的がないまま投資をスタートしてしまう

投資初心者に特に多いのが「とりあえず始めてみた」というケースです。

目的が不明確な状態では、相場の変動に振り回されやすくなり、結果的に損失を出しやすくなります。

学ぶポイント:

投資は「時間軸」と「目的」が明確でないと続かない。

短期目的のお金を投資に回すと、途中で取り崩しが必要になり損をしやすい。

失敗例②:一度の下落で焦って売却してしまう

株価や投資信託は上下するものですが、初心者は下落に慣れていません。

10%下がっただけでも「このままゼロになるのでは?」と不安になり、急に売ってしまうことがあります。

学ぶポイント:

短期の値動きで判断せず、長期軸で考える。

下落時は「安く買えるチャンス」であることも多い。

失敗例③:貯金ゼロのまま投資に全力

これは最も危険な失敗のひとつです。

貯金がないまま投資をしてしまうと、急な出費があった場合に生活が立ちいかなくなります。

学ぶポイント:

生活防衛資金がない状態で投資をするのは大事故のもと。

まず「貯金の土台」を作ってから投資へ進むことが重要。

失敗例④:情報過多で迷い続ける(行動できない)

SNSやYouTubeで大量の情報を見続けることで、 「結局どれが正しいの?」と混乱してしまい、何も始められなくなるケースも多くあります。

学ぶポイント:

完璧な情報を待つ必要はない。

大切なのは「続けられるシンプルな方法」でスタートすること。

失敗例⑤:投資割合を増やしすぎる

収入が増えた・慣れてきた、という理由で投資割合を急に増やすと、 相場下落時に不安が増し、続けることが難しくなります。

学ぶポイント:

投資割合は生活スタイルに合わせて段階的に増やす。

精神的に安心できる範囲がベスト。

貯金と投資を「長く続ける」ためのコツ

資産形成は継続がすべて。

短期では成果が見えにくくても、数年・数十年続けることで大きな差がつきます。

ここでは、続けるための実践的なコツを深く紹介します。

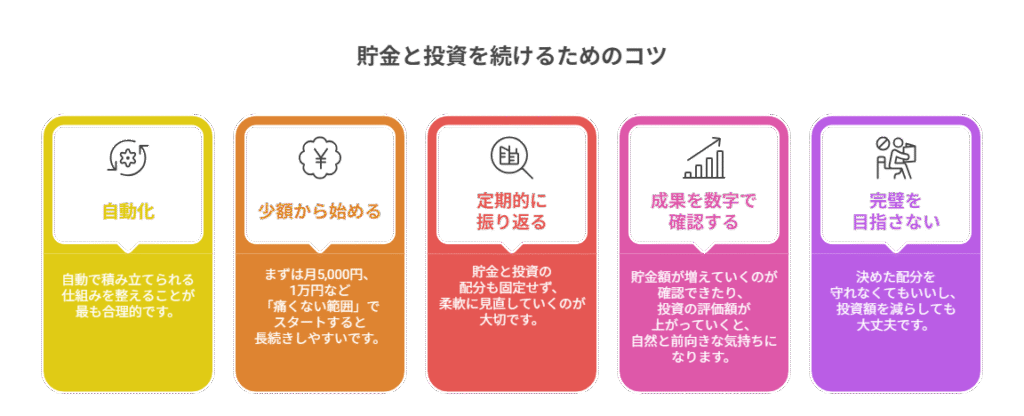

コツ①:「自動化」を最大限に活用する

人は意思の力だけでは続けられません。

だからこそ、自動で積み立てられる仕組みを整えることが最も合理的です。

- 給与振り込み口座から自動で貯金へ振り分け

- 投資信託の自動積立設定

- 目的別に口座をつくり、自動で振替

「仕組みで続ける」ことが、挫折しない最大のポイントです。

コツ②:少額から始める(心理的負担を減らす)

大きな金額だと心配が強くなり、途中でやめたくなる原因になります。

まずは月5,000円、1万円など「痛くない範囲」でスタートすると長続きしやすいです。

成功している人ほど少額→継続→徐々に増やすというステップを踏んでいます。

コツ③:定期的に振り返る(無理していないかを確認)

家計や生活スタイルは年々変化します。

そのため、貯金と投資の配分も固定せず、柔軟に見直していくのが大切です。

- 半年に一度、支出と収入の見直し

- 目的の変化に合わせて配分変更

- 投資割合が高すぎるとストレスが増えるため注意

続けるためには「バランスの調整」が欠かせません。

コツ④:成果を数字で確認する(モチベーション維持)

人は成果が見えると続けやすくなります。

貯金額が増えていくのが確認できたり、投資の評価額が上がっていくと、自然と前向きな気持ちになります。

- 家計簿アプリで推移を確認

- 月ごとの資産表を保存

- 目標達成率を記録して楽しむ

数字は最も強力なモチベーションアップの材料です。

コツ⑤:完璧を目指さない(ゆるく継続する)

「完璧主義」は継続の天敵です。

決めた配分を守れなくてもいいし、投資額を減らしても大丈夫です。

大切なのは「完全にやめないこと」

小さくても継続していれば、それだけで圧倒的な成果につながります。

まとめ

“自分に合ったバランスを見つけることが最重要”

貯金も投資も、どちらも資産形成に必要な大切な要素です。

また、人によって環境も違えばリスク許容度も違います。

大切なのは、自分の目的・性格・収支に合わせたバランスを見つけること。

焦らず、無理なく、継続できる形をつくることで、やがて理想の資産形成が手に入ります。

今日から少しずつ、できるステップから始めてみてください!!

コメント