みなさまこんにちは!DAI研究員です!!

「借金=悪いもの」と思っていませんか?

確かに、借金には人生を苦しめる側面があります。

しかし一方で、借金を上手に使えた人ほど、資産や収入を大きく伸ばしているのも事実です。

実は、問題なのは「借金そのもの」ではありません。

どんな目的で、どのように借りているか──

ここがすべてを分けます。

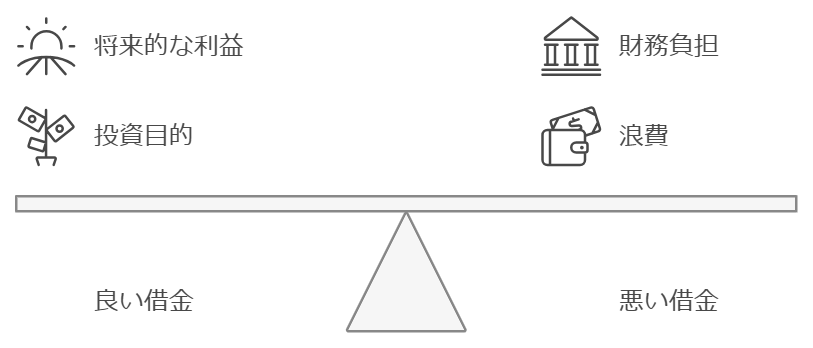

世の中には、将来の収入や資産を増やすための「良い借金」と、今の欲求を満たすだけで負担だけが残る「悪い借金」が存在します。

この違いを理解せずに借金をすると、お金は敵になります。

しかし、正しく理解し使いこなせば、借金はあなたの人生を前に進める強力な味方にもなります。

この記事では、

- 良い借金と悪い借金の本質的な違い

- 具体例と判断基準

- 良い借金と悪い借金の見極め方、心構え

をわかりやすく解説していきます。

「借金=怖い」から一歩抜け出し、お金をコントロールする側になるための視点を身につけていきましょう。

借金とは?

借金とは、今あるお金では足りない分を、将来の自分の収入を前提に先に使う行為です。

つまり借金は、「時間を前借りする行為」とも言えます。

お金が足りないときに他者から資金を借り、一定期間内に元本+利息を返済する約束をする。

これが借金の基本的な仕組みです。

重要なのは、借金そのものに善悪はないという点です。

借金はあくまで道具であり、包丁が料理にも凶器にもなるのと同じで、使い方次第で「人生を豊かにも、苦しくも」します。

多くの人が借金に対してネガティブな印象を持つのは、

・返済に追われる

・利息が増えていく

・精神的なストレスが大きい

といった経験談が多く語られるからです。

しかし、それらは借金の目的が曖昧、もしくは浪費だった場合に起こりやすい問題です。

借金の本質は、

「未来のリターンを見込んで、今の行動を加速させる手段」

この視点を持てるかどうかが、良い借金と悪い借金を分ける最初の分岐点になります。

良い借金=投資

良い借金とは、将来的に資産を増やしたり、収入を上げるための「投資」に使われる借金のことです。

たとえば、住宅ローンや自己成長を促すための教育ローン、ビジネスローンが該当します。

このような借金は、支払う利息よりも大きなリターンが期待できることから、人生を豊かにし、経済的な安定に繋がります。

1. 良い借金の具体例

- 不動産ローン:

資産となる不動産購入のために借りるお金です。

不動産を購入し賃貸として貸し出すことで、不労所得を得られます。 - 教育ローン:

学位や資格を取得するための借金です。

将来的にスキルが向上し、収入を増やすことに繋がるため、良い借金と言えます。 - ビジネスローン:

事業やプロジェクトに投資するための借金です。

成功すれば、事業の拡大や利益の向上に繋がり、借金以上のリターンを得ることが可能です。

2. 良い借金をする際のポイント

- リターンが見込めるかどうか:

利息よりも大きなリターンが期待できる場合、良い借金になります。 - 返済可能かどうか:

返済負担が生活に影響しない範囲で計画的に借りることが重要です。 - 金利の低い借り入れを選ぶ:

長期の借金の場合、金利が低いほど支払額が抑えられるため、慎重に金利を比較しましょう。

悪い借金=浪費

悪い借金とは、将来的に資産を生むことなく、むしろ負担を増やしてしまう「浪費」に使われる借金です。

たとえば、クレジットカードのリボ払い、高利率のキャッシングローン、趣味や娯楽のためのローンが該当します。

浪費のための借金は、利息が重なり返済が難しくなることが多く、計画的な資産形成の妨げになります。

1. 悪い借金の具体例

- クレジットカードのリボ払い:

リボ払いは、毎月の返済額を一定にするため便利に思えますが、利息が非常に高く、総支払額が膨らみやすいです。 - 消費者金融のキャッシング:

緊急時の対応に使える便利なサービスではありますが、利息が非常に高いため、長期的な負担になります。 - 娯楽目的のローン:

旅行や車の購入、趣味のためにローンを組むと、一時的な快楽のために返済が重くのしかかる可能性があります。

2. 悪い借金を避けるためのポイント

- 高利息の借金を避ける:

利息が高い借金は返済総額が増えるため、計画的な資産形成を妨げます。 - 短期的な消費目的で借りない:

将来的に利益を生まない借金は、借りないように心がけましょう。 - 必要性を考える:

本当に必要かどうかを考え、浪費につながる借金は避けることが重要です。

良い借金と悪い借金の見極め方

良い借金と悪い借金の違いは、金額や種類ではなく、目的と結果にあります。

以下の視点で判断すると、見極めやすくなります。

1. 将来のリターンが明確かどうか

良い借金は、

・収入が増える

・資産が残る

・選択肢が広がる

といった具体的なリターンが想定できます。

一方、悪い借金は、

・その場の満足で終わる

・時間が経つと何も残らない

・後悔だけが残る

という特徴があります。

「この借金は、3年後・5年後の自分に何を残すか?」

この問いに答えられない借金は、悪い借金の可能性が高いです。

2. 利息以上の価値を生むかどうか

借金には必ず利息というコストが発生します。

良い借金とは、そのコストを上回る価値を生む借金です。

例:

・年3%の住宅ローン ➡ 資産+住居+家賃削減

・教育ローン ➡ スキル向上+収入増

反対に、

・年15%以上のリボ払い

・収入に結びつかない高額消費

は、利息に見合う価値を生みにくい借金です。

3. 返済が人生の自由度を下げていないか

良い借金は、返済しながらでも

・生活の質が上がる

・収入が伸びる

・精神的に前向きでいられる

という特徴があります。

悪い借金は、

・返済のために働く

・選択肢が減る

・常に不安を抱える

という状態を生みやすいです。

借金が未来を広げているか、縛っているか

ここが最大の判断基準です。

借金を利用する際の心構え

借金をうまく活用する人には、共通した心構えがあります。

それは「感情ではなく、戦略で借りる」という姿勢です。

1. 借金を「簡単に使えるお金」だと思わない

借金は自分のお金ではありません。

あくまで未来の自分が必ず返す義務を負うお金です。

「今は楽だけど、未来の自分が苦しむ」

この構造を理解していないと、借金は一気に悪い方向へ傾きます。

2. 返済計画を“借りる前”に立てる

借金で失敗する人の多くは、

「借りてから考える」

「なんとかなるだろう」

という思考をしています。

借りる前に考えるべきなのは、

・毎月いくら返すのか

・最悪のケースでも返せるか

・収入が減った場合の対処法

ここまで想定して初めて、借金はコントロール可能になります。

3. 借金を増やす前に「代替案」を考える

本当に借金しか選択肢はないのか。

・支出を減らせないか

・期間を延ばせないか

・別の方法で収入を増やせないか

この一手間を入れることで、不要な借金を避けられるケースは非常に多いです。

4. 借金を「学び」に変える意識を持つ

もし借金をしてしまったとしても、

・なぜ借りたのか

・判断は正しかったのか

・次はどうするか

を振り返れば、それは高い授業料を払った経験になります。

同じ失敗を繰り返さない限り、借金経験はマネーリテラシーを高める材料になります。

まとめ

“借金は「悪」ではなく、使い方次第で人生を加速させる武器になる”

借金は、使い方ひとつで人生を加速させる武器にも、重い足かせにもなります。

その分かれ道は非常にシンプルで、「未来にリターンを生むかどうか」にあります。

大切なのは、「借りるか・借りないか」ではなく、なぜ借りるのか、返済後に何が残るのかを常に自問することです。

借金を感情で選ぶと、お金に振り回されます。

借金を目的と数字で判断できるようになると、お金はあなたの味方になります。

良い借金と悪い借金を見極める力は、これからの時代を生き抜くための重要なマネーリテラシーです。

借金に怯える人生ではなく、借金すらコントロールできる側へ。

その第一歩が、「正しく知ること」なのです。

借金の理由は人それぞれですが、一般人が借金する理由の殆どは消費、浪費に充てるためだと思われます。

一方でお金持ちは投資、利益を増やすために借金をします。

お金持ちがする借金は攻めの借金、ポジティブな借金になりますね。

私たち一般人は、お金持ちのような攻めの借金をすることは難しいにせよ、無駄な借金、資産形成の妨げになる借金だけは避けるようにしたいですね!!

コメント