みなさまこんにちは!DAI研究員です!!

「朝、満員電車に揺られながらスマホで銀行残高を確認しては溜息をつく。夜は残業で疲れ果て、コンビニの袋を下げて帰宅する。自分なりに一生懸命働いているし、年収だって決して低くないはず。なのに、なぜか100万円の壁すら高く感じる……。一方で、同じ会社の同期は余裕のある顔で新車を買い、新NISAの運用益を笑いながら話している。。。」

もしあなたが今、この『稼いでも残らない底なし沼』に絶望しているなら、はっきりとお伝えします。

あなたが貯まらないのは、あなたの意志が弱いからでも、贅沢が激しいからでもありません。

ただ、無意識のうちに「貧乏神に好かれる行動」を習慣として身体に染み込ませてしまっているだけなのです。

厳しい現実を言います。

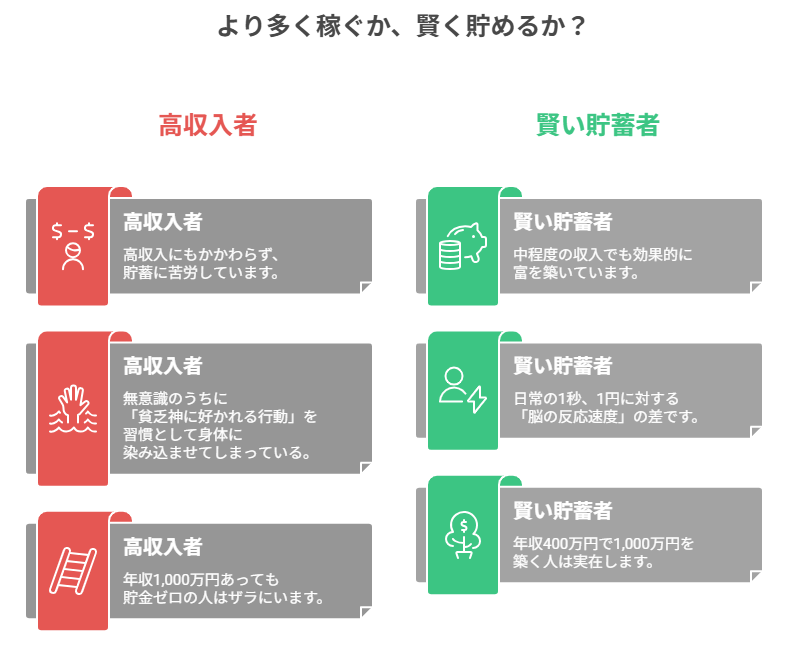

年収1,000万円あっても貯金ゼロの人はザラにいます。

逆に、年収400万円で1,000万円を築く人は実在します。

この差を生んでいるのは、FPが教えるような家計管理のテクニックではありません。

日常の1秒、1円に対する「脳の反応速度」の差です。

この記事では、1,000万貯まる人が絶対にやらない『貧乏のトリガー』を徹底的に解剖します。

読み終える頃には、あなたは「我慢して貯める人」ではなく、「無意識にお金が残ってしまう体質」へと書き換えられているはずです。

合わせて読みたい!

➡【会社員が知らずに損する節税の盲点】知らないと損する節税の基本

「100円の無駄」よりも「100円の意思決定」にこだわると貯まりだす

巷の節約術は

「コンビニに行くな」

「ラテマネーを削れ」

と言いますが、LIFE LABの視点は違います。

1000万貯まる人が避けているのは、金額の多寡ではなく「無自覚な支出」そのものです。

「なんとなく」の100円が、あなたの金銭感覚を破壊する

例えば、仕事帰りに喉が渇いて自販機でジュースを買う。

この時、「160円くらい安いものだ」と考えるのが貧乏習慣です。

1000万貯まる人はこう考えます。

「今、自分はこの160円に対して、それに見合う価値を認めて買ったか? それとも、ただ思考停止してボタンを押したか?」

厳しい現実を言います。

1回の自販機は家計を壊しませんが、「なんとなくお金を使う脳」は確実に家計を破綻させます。

この「無意識の垂れ流し」を放置している人は、年収が200万上がっても、その200万を「なんとなく」使い切る才能を持っています。

1000万貯まる人は、100円であっても「自分の意志で支配している」という感覚を極めて大切にしています。

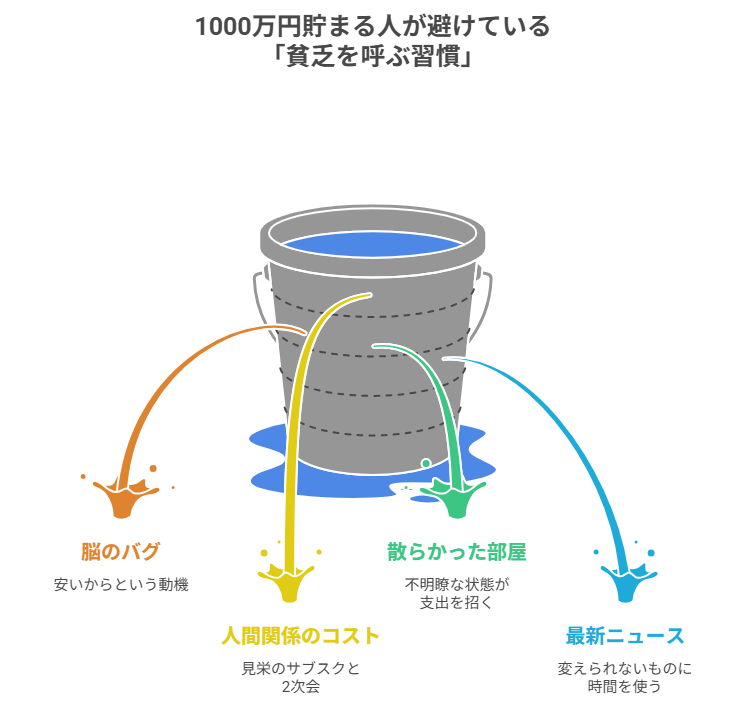

1000万貯まる人が避けている「貧乏を呼ぶ習慣」の正体

正体1:【脳のバグ】「安いから」という動機

あなたが何かをカゴに入れるとき、その理由は「それが欲しいから」ですか?

それとも「本来より安いから」ですか?

ここに富裕層と貧乏予備軍の決定的な分水嶺があります。

【貧乏を呼ぶ「お得感」の罠】

- 「3点で1,000円」だから、必要ない3点目を探す。

- 「今だけ半額」だから、予定にない服を買う。

- 「ポイント還元率が高い」から、無理に買い出しに行く。

1000万貯まる人は、これらの「お得」という言葉を「不要なものを買わせるためのノイズ」として一蹴します。

彼らが避けている習慣は、価格を基準にモノを選ぶことです。

定価でも欲しいものだけを買う。

このシンプルなルールが、結果として家の中に「二度と使わないガラクタ」を増やさず、資産を最速で積み上げる最短ルートになります。

【セール会場は『時間の墓場』でもある】

安いものを探して3つのスーパーをハシゴしたり、セールの開始時間をスマホの前で待機したり……。

そうして浮かせた数百円のために、あなたはどれだけの命の時間を捨てていますか?

1000万貯まる人は、お金より時間の価値を知っています。

彼らは「安い」に釣られて時間を切り売りする習慣を、何よりも嫌悪しているのです。

正体2:「2次会の会費」と「見栄のサブスク」が資産を腐らせる

人間関係のコスト管理。

これこそが、年収が同じでも貯金額に差が出る「見えない要因」です。

「断れない自分」を維持するコストは高すぎる

1000万貯まる人が徹底して避けているのは、「自分の期待値以下の集まり」への参加です。

- 上司の愚痴がメインの飲み会。

- 「みんな入っているから」という理由だけの定額サービス(サブスク)

- SNSで見栄を張るためのカフェ代。

これらはすべて、あなたの財布から直接現金を吸い取るだけでなく、あなたの精神を「他人の基準」に縛り付けます。

1000万貯まる人は、孤独を恐れません。

彼らは「NO」と言うことで浮いた5,000円を、新NISAの成長株に変え、10年後の大きな果実に変えているのです。

【チェック:あなたの財布の「寄生虫」リスト】

- 1ヶ月以上ログインしていない有料動画サービス

- 惰性で続けている、成果の出ないジムの月会費

- 本当は早く帰りたいのに、空気を読んで参加した飲み代

- 「もしも」の不安を煽られて加入した、重複だらけの民間保険

※ これらを即座に解約・拒絶するだけで、あなたの資産形成は今日から「加速モード」に入ります。

正体3:「散らかった部屋」と「パンパンの財布」は貧乏の温床

物理的な環境が、あなたの金銭感覚を支配しているという事実をご存知でしょうか?

資産1,000万円以上の人の共通点として「所有物の少なさ」が挙げられます。

モノが多い=「自分が何を持っているか把握していない」というリスク

家がモノで溢れている人は、同じような日用品を二重に買い、ストックがあるのに「足りないかも」と不安になって買い足します。

また、財布がレシートやポイントカードで膨らんでいる人は、自分の「現在の残高」を直感的に把握できていません。

1000万貯まる人が避けているのは、「不明瞭な状態」です。

彼らの財布は薄く、家は整っています。

何がどこにあり、いくら残っているかが一目でわかる。

この「視覚的な管理コストの低さ」が、無駄な支出を物理的に不可能にするのです。

【片付けられない人は、お金も守れない】

「後でやろう」とモノを放置する習慣は、そのまま「後で確認しよう」とお金の管理を先延ばしにする癖に繋がります。

資産形成とは、数字の管理ではなく、あなたの『生活態度』の管理そのものなのです。

正体4:「最新ニュース」を追いかける

情報の「質」を読み間違えることも、貧乏習慣の一つです。

お金が貯まらない人は、芸能人のスキャンダルや、毎日の為替ニュースの変動に一喜一憂し、脳のリソースを浪費しています。

「変えられないもの」に時間を使う無駄

1000万貯まる人は、自分の力でコントロールできないニュース(政治の文句や株価の数円の動き)を追う習慣を避けます。

その代わりに彼らが熱心に計算するのは、「今の自分の入金力が、20年後にどう化けるか」という複利のシミュレーションです。

【1000万貯まる人の思考回路】

「今日のランチを1,500円から500円の弁当に変えれば、浮いた1,000円を年利5%で20年運用したら……約41万円になるな。この弁当は41万円の価値があるか?」

この「将来価値」への換算が習慣化すると、目の前の無駄遣いが「将来の自分からの横領」に見えてきます。

こうなれば、もう我慢の必要はありません。

自然と手が止まるからです。

あわせて知っておくと、判断が楽になります。

➡【資産形成の壁】金額別 乗り越えるための方法とは?

【逆転の発想】「貧乏の沼」から最速で抜け出すための3つの処方箋

悪い習慣を自覚できたら、次はそれを「上書き」する作業です。

1,000万貯まる人が密かに実践している、脳と環境を強制的にアップデートする具体策をお伝えします。

1. 「先取り貯蓄」という名の強制ギプスをはめる

「余ったら貯金しよう」という考え方は、貧乏習慣の最たるものです。

人間は、手元にあるお金を使い切るように設計されている生き物だからです(パーキンソンの法則)

解決策はシンプルです。

給料が入った瞬間に、証券口座や別口座へ「見なかったことにして」自動送金する仕組みを作ってください。

1,000万貯まる人は、残ったお金で生活を工夫する『制約のゲーム』を楽しんでいます。

この強制力こそが、意志の力に頼らずに資産を積み上げる最強の防衛策です。

2. 「15分」の空白時間をコンビニではなく「資産確認」に充てる

ちょっとした隙間時間にコンビニに吸い込まれる習慣。

これを脱出するには、代わりの「快楽」を用意する必要があります。

おすすめは、スマホの家計管理アプリや証券口座のアプリを、SNSよりも「押しやすい場所」に配置することです。

160円のコーヒーを買う代わりに、自分の総資産が先月より1,000円増えていることを確認する。

この「数字が増える喜び」を脳に覚え込ませることができれば、消費によるドーパミンは不要になります。

1,000万貯まる人は、お金を「使う」ことより「育てる」ことに最高の快感を見出しているのです。

3. 所有物の「出口戦略」を常にイメージする

モノを買う習慣から抜け出せない人は、買う瞬間の「入口」しか見ていません。

脱出のコツは、レジに行く前に「これは1年後、メルカリでいくらで売れるか?」

あるいは「捨てる時にどれだけ苦労するか?」を想像することです。

リセールバリュー(再販価値)がないモノ、あるいは処分に困るモノは、あなたの資産を奪う「負債」でしかありません。

この『出口から逆算する思考』が身につくと、安物買いの銭失いが激減し、あなたの周りには「価値の落ちない上質なモノ」だけが残るようになります。

【『ノーマネーデー』を作ってみる】

私は週に2日、電子マネーも財布も一切使わない「NOマネーデー」を設定しています。

やってみると分かりますが、私たちは「お金を使わなくても意外と楽しく過ごせる」のです。

この成功体験が、広告やコンビニの誘惑に対する最強の免疫力になります。

まずは週に1日、ゲーム感覚で「一円も使わない日」を作ってみませんか?

【実録】「貧乏習慣」の外科手術で人生が変わった40代男性の事例

Eさん(45歳・大手企業勤務)は、年収900万にもかかわらず、貯金わずか150万。

彼の「貧乏トリガー」は『コンビニ通い』と『後輩への見栄』でした。

【資産1,000万への脱皮プロセス】

- STEP1:

通勤ルートにあるコンビニを「立ち入り禁止区域」に設定。

飲み物は家から持参。これで月3万円が浮いた。 - STEP2:

「後輩に奢らなければならない」という思い込みを捨てる。

割り勘にする代わりに、仕事のノウハウを全力で教える。

月4万円が浮いた。 - STEP3:

浮いた合計7万円を、1ミリも迷わず投資信託の自動積立へ。 - 結果:

わずか4年で資産は1,000万円を突破。

Eさんは「お金が貯まってからの方が、仕事もプライベートも他人の目が気にならなくなり、自由を感じる」と語っています。

教訓:

今のままでも十分に1,000万を築くポテンシャルがありますが、あなたが良かれと思って続けている「見栄」や「甘え」という名の重りを外すだけで、資産は勝手に浮上し始めるのです。

ここまで読んだ方におすすめの記事です。

➡【お金が貯まらない人、必見!!】資産形成を止める見えない罠とは?

まとめ

お金を『使う快楽』から『増やす快楽』へと脳のスイッチを切り替える

かつての私も、昇給するたびに「自分へのご褒美」と称して支出をスライドさせていました。

ある日、急な冠婚葬祭が重なっただけでカードの支払いに怯える自分に気づき、背筋が凍りました。

「稼ぐ力」はあるのに「残す力」がゼロ。

それは、穴の空いたバケツに必死で水を注ぐような虚しい労働でした。

私がそこから脱出したのは、節約をしたからではありません。

自分の中にあった『貧乏習慣』を一つずつ、外科手術のように切り捨てたからです。

あなたは、一時の「なんとなくの快楽」のために、一生、誰かの決めたルールの下で働き続けますか?

それとも、今日から『貧乏習慣』という名の鎖を断ち切り、1,000万という揺るぎない資産を盾に、自分の人生の「主導権」を取り戻しますか?

貯金は我慢の量ではありません。あなたがどれだけ「自分を大切に扱ったか」の結果です。

他人や広告に振り回されるのをやめた瞬間、お金は自然とあなたの元に集まり始めます。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント