みなさまこんにちは!LIFE LABのDAI研究員です!!

「大きくは狙わない。でも着実に増やしたい。」

そんな堅実派投資家にとって、“年利5%”はひとつの現実的な目標ラインです。

銀行預金ではほとんど増えない時代。

かといって、ハイリスクな一発勝負は避けたい。

では、リスクを抑えながら年利5%以上を目指すことは可能なのでしょうか?

答えは「戦略次第で十分に現実的」です。

本記事【前編】では、年利5%という数字の本質を整理し、実際に狙うための代表的な運用法7選を解説します。

派手さはなくてもいい。

でも、10年後に“差”がつく投資をしたい。

そんな方のための内容です。

合わせて読みたい!

➡【年利5%を目指したい堅実派投資家】高利回りを狙う資産運用法7選《後編》

本記事は2部構成に分かれており、今回は前編になります。

《前編》

・年利5%は現実的なのか?

・年利5%という数字が意味するもの

・年利5%以上を狙うための7つの運用法

《後編》

・高利回り運用を成功させる3つのポイント

・リスク管理の方法:損を防ぐ投資の考え方

・税金・手数料の重要性:利益を「守る」意識を持とう

・資産運用初心者が犯しやすい失敗と回避策

・まとめ

年利5%は現実的なのか?

「年利5%」という数字は、資産運用において一つの目安としてよく出てきますが、実際に達成可能なのでしょうか。

ここでは、投資手法別に現実的な可能性を考えてみます。

1. 株式投資での実現性

株式投資は、長期で年利5%以上を狙いやすい資産です。

たとえば、過去20年の米国株式市場(S&P500)の平均年利は約7〜8%でした。

もちろん毎年一定ではなく、下落する年もありますが、長期的に見ると十分現実的です。

国内株式でも、高配当株や成長株に分散投資すれば、年利5%程度を狙えるケースはあります。

ただし、個別株に偏るとリスクが高まるため、分散投資が前提となります。

2. 投資信託・ETFでの実現性

投資信託やETFは、初心者でも分散投資がしやすく、平均利回り5%を狙いやすい手段です。

特に、米国株や全世界株式に連動するインデックスファンドは、過去の実績から見ても中長期で年利5%前後の運用が可能です。

信託報酬などのコストを低く抑えることが、実質利回りを確保するポイントです。

3. 不動産投資での実現性

不動産投資も、うまく運用すれば年利5%以上を狙える資産です。

区分マンションやアパート経営、REITなどで安定した家賃収入を得ることで、利回り5%前後を実現できます。

ただし、空室リスクや修繕費、物件価格の変動などを考慮する必要があります。

また、クラウドファンディング型不動産投資では、少額から分散投資が可能で、年利4〜6%程度の案件もあります。

4. 債券・社債での実現性

債券は株式より安定していますが、年利5%を確保するのは少し難しい場合があります。

国内国債は金利が低く、現実的には1%前後です。

しかし、高利回り社債(ハイイールド債)や外貨建て債券では、年利5%以上を狙えるケースがあります。

ただし信用リスクや為替リスクがあるため、少額で分散投資することが重要です。

現実的な期待値としての年利5%

年利5%は「無理な数字ではないが、リスクと時間を意識した計画が必要」という位置づけです。

短期間で必ず5%を得られるわけではなく、あくまで長期平均での目安と考えるのが現実的です。

- リスク資産を中心に分散投資する

- 長期保有で複利効果を活かす

- 税金・手数料を最小限に抑える

この3つを守ることで、年利5%以上を安定的に狙うことは十分可能です。

年利5%という数字が意味するもの

「年利5%」とは、1年間で元本に対してどれだけ利益が出るかを示す指標です。

資産運用の成果を測る代表的な数字ですが、具体的にどういう意味を持つのか理解しておくことは、投資計画を立てるうえで非常に重要です。

1. 単利で考えた場合の意味

年利5%を単利で運用した場合、毎年元本の5%が利益として得られます。

たとえば、100万円を運用すると:

- 1年後:100万円 × 5% = 5万円の利益

- 2年後:再び100万円 × 5% = 5万円の利益

- 3年後:同じく5万円の利益

単利では毎年の利益が一定で、複利の効果は考慮されません。

2. 複利で考えた場合の意味

実際の資産運用では、利益を再投資して元本に組み入れる複利運用が効果的です。

年利5%で複利運用した場合、利益も含めて次の年に5%の運用が行われます。

例えば100万円を複利で運用すると:

- 1年後:100万円 × 5% = 5万円 → 元本は105万円

- 2年後:105万円 × 5% ≈ 5万2,500円 → 元本は110万2,500円

- 3年後:110万2,500円 × 5% ≈ 5万5,125円 → 元本は115万7,625円

複利を活用すると、年ごとに利益が少しずつ増えるため、長期運用で大きな差が生まれます。

3. 年利5%の現実的な意味

年利5%は、初心者でも実現可能な「中程度の利回り」と考えられます。

株式や投資信託、REIT、クラウドファンディングなどを組み合わせれば、リスクを抑えながら達成できる数字です。

ただし、注意点もあります:

- 短期的には±10%以上の変動が起こる場合もある

- 年利5%はあくまで「平均値」であり、毎年必ず5%増えるわけではない

- 税金や手数料を差し引くと、実質利回りはやや低くなる

そのため、年利5%は「目安の成長率」として捉え、長期・分散・複利を意識した運用を行うことが重要です。

4. 年利5%が意味する複利の力

複利で年利5%を20年間運用すると、元本が約2.65倍になります。

たとえば100万円を運用した場合:

- 20年後の資産 ≈ 265万円

これは、毎年の利回りが小さくても、時間を味方にすれば資産は大きく成長することを示しています。

逆に、短期間で結果を求めるとこの力を十分に活かせません。

まとめると、年利5%とは「長期的に安定した成長を目指すための目安」であり、複利・分散・継続の意識とセットで考えることで、現実的に資産を増やす指標になるのです。

あわせて知っておくと、判断が楽になります。

➡【株で含み損を抱える初心者の共通点】資産を守るリスク管理の基本ルール

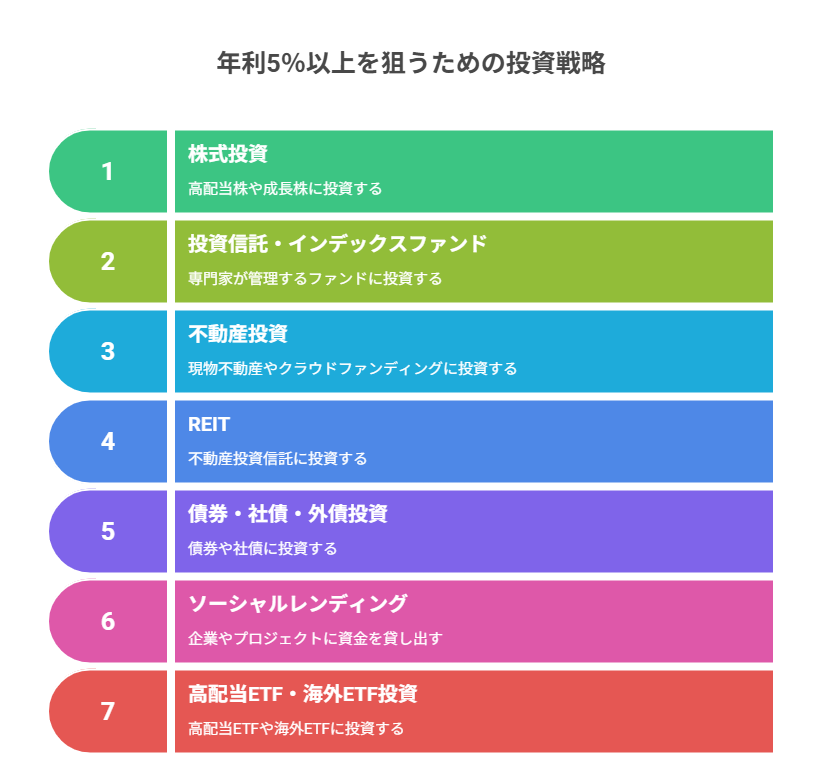

年利5%以上を狙うための7つの運用法

ここからは、現実的に年5%以上の利回りを目指せる7つの代表的な投資手法を紹介します。

それぞれの特徴とリスクを理解して選びましょう。

1. 株式投資(高配当株・成長株)

資産運用で年利5%以上を狙うなら、まず外せないのが「株式投資」です。

株は値上がり益(キャピタルゲイン)と配当益(インカムゲイン)の両方を狙えるのが魅力です。

● 高配当株投資

安定した業績を持ち、毎年しっかり配当を出す企業に投資する方法です。

たとえば、通信・エネルギー・インフラ関連の企業は比較的安定しています。

配当利回り4〜6%の銘柄を中心に分散投資すれば、平均して年利5%前後を狙うことも可能です。

さらに、配当金を再投資することで複利効果が生まれ、10年後には大きな差が出ます。

長期でコツコツ保有するのがコツです。

● 成長株投資

次に注目なのが「成長株」

AI、半導体、再生エネルギーなど、今後の成長が期待される分野の企業に投資します。

値上がり益を狙うため、短期的な上下はありますが、長期的に見れば平均年利5〜10%を狙える可能性があります。

リスクはやや高めですが、「少額から始める」「分散する」「長期で保有する」を意識すれば安定的な運用が可能です。

2. 投資信託・インデックスファンド

「自分で銘柄を選ぶのは難しい」と感じる人には、投資信託やインデックスファンドが最適です。

専門家が運用するため、初心者でも分散投資が簡単に実現できます。

● インデックスファンドで世界全体に分散

たとえば「eMAXIS Slim 全世界株式(オール・カントリー)」は、1本で世界中の株式に分散でき、長期的に平均年利5〜7%を目指せます。

コスト(信託報酬)が低い点も人気の理由です。

● アクティブファンドで高利回りを狙う

市場平均を上回る成績を目指すファンドもあります。

ただし、手数料が高く、安定性に欠ける場合もあるため、信頼性のある運用実績をチェックすることが大切です。

3. 不動産投資(現物・クラウドファンディング)

不動産は「家賃収入」という安定した収益源を持つ資産運用です。

うまく運用すれば、年利5%以上のリターンも十分に狙えます。

● 区分マンション・アパート経営

家賃収入と物件の値上がりを組み合わせれば、年利5〜7%の運用が可能です。

ただし、初期費用が大きく、空室リスクや修繕費用にも注意が必要です。

● 不動産クラウドファンディング

最近人気なのが、少額から始められる「不動産クラウドファンディング」

CREALやFundsなどのサービスを使えば、1万円から年利4〜6%の案件に投資できます。

初心者でも始めやすく、リスクを抑えながら実物資産に投資できる点が魅力です。

こちらの記事を読むと、さらに理解が深まります。

➡【高利回り投資に惹かれる人の落とし穴】投資詐欺を見抜く完全マニュアル

4. REIT(不動産投資信託)

REIT(リート)は、不動産をまとめて運用し、その収益を投資家に分配する仕組みです。

国内外のオフィス・商業施設・住宅などに分散されているため、安定した分配金が得られます。

特に「日本リートETF」や「米国リートETF(VNQなど)」は人気が高く、平均利回りは4〜6%程度。

株のように簡単に売買できる点もメリットです。

ただし、景気変動や金利上昇時には価格が下がる傾向があるため、長期保有で配当を再投資する戦略が有効です。

5. 債券・社債・外債投資

株式に比べて安定性の高い債券も、年利5%を目指すポートフォリオの一部として有効です。

特に最近は、金利上昇により利回りが改善しています。

● 高利回り社債(ハイイールド債)

信用リスクの高い企業の社債ですが、その分金利が高く、年利5〜7%も可能です。

個別ではリスクが高いため、ETFや投資信託で分散投資するのが安全です。

● 外国債券

米ドル建てや豪ドル建て債券は、日本より金利が高く、為替次第では年利5%以上を狙えます。

ただし、為替変動リスクがあるため、長期分散が基本です。

6. ソーシャルレンディング

「お金を企業やプロジェクトに貸して、利息を受け取る」仕組みの投資です。

クラウドバンク、オーナーズブック、LENDEXなどのサービスが有名です。

案件によっては年利5〜8%を狙えるものもあり、分散すればリスクを抑えつつ安定収益が得られます。

注意点は、貸し倒れリスクと運営会社の信頼性。

必ず実績のあるプラットフォームを選びましょう。

7. 高配当ETF・海外ETF投資

ETF(上場投資信託)は、複数の銘柄をまとめて投資できる優秀な金融商品です。

特に海外ETFは配当が高く、長期でのリターンが安定しています。

● 人気の米国ETF

- VYM(高配当株ETF):

配当利回り3〜5%、分散性が高く長期安定。 - SPYD・HDV:

高配当銘柄を中心に構成。定期的な分配金でキャッシュフローを得られる。 - VOO(S&P500連動ETF):

年平均リターン7〜8%前後。成長性と安定性のバランスが良い。

日本円で購入できる証券会社も増えており、為替ヘッジ付き商品もあります。

少額から始めて定期積立を行うと、長期的な複利効果で大きな成果を得られます。

前編はここまでになります。

後編もお楽しみに!!

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント