みなさまこんにちは!DAI研究員です!!

「毎日、満員電車に揺られ、上司の機嫌を伺いながら必死に働いて手にした給料。その貴重な血銭を『投資』という名の不確かなものに投じるなんて、正気の沙汰ではない。」

投資信託や新NISAという言葉を耳にするたび、『今の生活を守るだけで精一杯なのに、もし元本割れして貯金が減ったらどうするんだ』という恐怖が頭をよぎる。

そう思っていませんか?

もしあなたが今、お金を増やしたいという願いと、失うことへの猛烈な恐怖の間で身動きが取れなくなっているなら、はっきりとお伝えします。

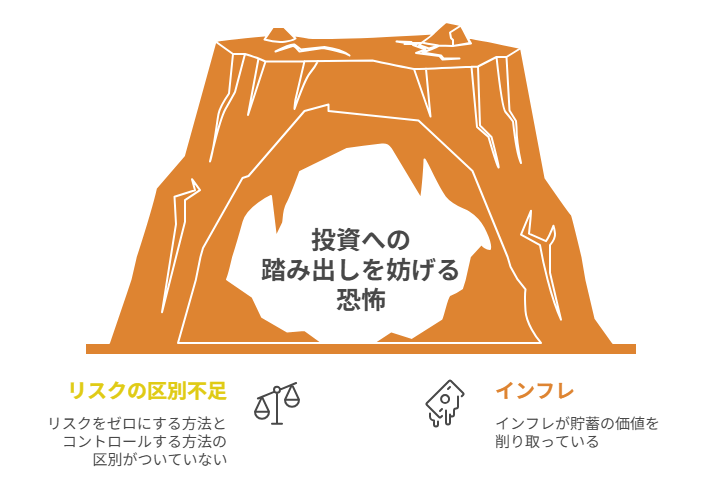

あなたが投資に踏み出せないのは、臆病だからではありません。

ただ、リスクを『ゼロにする方法』と『コントロールする方法』の区別がついていないだけなのです。

厳しい現実を言います。

『何もしないこと』が最大のリスクになる時代が、もうそこまで来ています。

インフレという目に見えない怪物が、あなたの銀行口座にある100万円の価値を、音も立てずに削り取っているからです。

しかし、安心してください。

この記事では、投資初心者が最も恐れる『元本割れ』の正体を暴き、極限まで損を避けながら着実に資産を積み上げるための『5カ条』を伝授します。

読み終える頃には、あなたは投資を『ギャンブル』ではなく、自分の人生を守るための『科学的な防衛策』だと確信しているはずです。

こちらの記事を読むと、さらに理解が深まります。

➡【投資が怖いと言われる理由】初心者が不安をなくすための知識

【心のブレーキ】なぜあなたの脳は「投資」を全力で拒絶するのか?

「やり方はわかった。NISAがお得なのも理解した。でも、どうしてもボタンが押せない」

この動悸にも似た不安は、あなたが正常である証拠です。

あなたが一歩を踏み出せないのには、脳が仕掛けた3つの『正当な理由』があります。

1. 「失う痛み」は「得る喜び」の2倍以上というバグ

心理学ではこれを「プロスペクト理論(損失回避性)」と呼びます。

人間は1万円を拾った喜びよりも、1万円を失ったショックを2倍以上強く感じるようにできています。

- あなたの脳:

「10万円増える可能性」より「1万円減る恐怖」を優先して、思考を停止させる。

この本能は、かつて猛獣から身を守るためには役立ちましたが、現代の資産形成においては、あなたを貧困に縛り付ける『呪い』になります。

2. 「現状維持」こそが安全だという致命的な誤解

「何もしなければ、少なくとも今の100万円は減らない」

という安心感。

しかし、これは静かに沈みゆく泥舟に乗っているのと同じです。

【インフレという名の目に見えないスリ】

もし物価が年2%上がれば、あなたの100万円の価値は10年後には約82万円相当にまで目減りします。

通帳の数字が変わらなくても、買えるモノは確実に減っている。

「何もしない」という選択は、実は「確実に資産を減らす」という極めてリスクの高い決断を下していることに他なりません。

3. 「情報過多」による分析麻痺(パラリシス)

SNSやネットを開けば、

「今は買い時ではない」

「暴落が来る」

「この銘柄が最強だ」

矛盾する情報が溢れています。

【正解を探しすぎる完璧主義が、最大の失敗を招く】

真面目な人ほど「損をしない正解」を100点満点で探そうとします。

しかし、投資に100点の正解など存在しません。

正解を探している間に過ぎ去る「時間」こそが、あなたが本来手にするはずだった最大の利益です。

60点でいい、まずは土俵に上がること。

その一歩を阻んでいるのは、あなたの知識不足ではなく、皮肉にもあなたの『真面目さ』なのです。

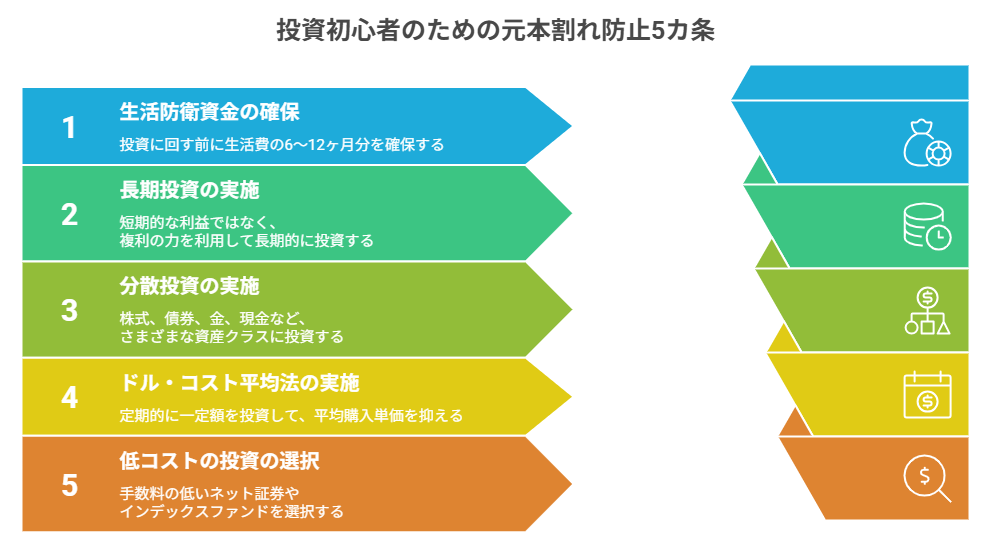

投資初心者が「元本割れ」を防ぎつつ増やす5カ条

【第1条】「命の防衛資金」を1円たりとも市場に晒してはいけない

投資で失敗する人の共通点は、全財産を一気に突っ込んでしまうことです。

投資において、精神の安定はリターンよりも重要です。

心が乱れた瞬間に、人は間違った判断を下すからです。

「投資用のお金」と「生きるためのお金」の境界線

銀行口座の残高をすべて投資に回してはいけません。

まずは、何があっても絶対に手をつけない「生活防衛資金」を確保してください。

・独身なら: 生活費の6ヶ月分。

・家族持ちなら: 生活費の1年分。

【余剰資金の定義を間違えるな】

厳しいことを言いますが、「来月使う予定のお金」は余剰資金ではありません。

10年、20年と眠らせておけるお金だけが、投資という名の戦場に送るべき兵隊です。

この境界線が曖昧なまま投資を始めると、暴落時にパニックになり、最悪のタイミングで資産を投げ売りすることになります。

これを「自爆」と呼びます。

【第2条】「時間」を切り売りするのではなく、「時間の複利」を味方につけろ

投資初心者が最短で元本割れを防ぐ方法は、短期的な利益を追わないことです。

投資の世界では、滞在期間が長ければ長いほど、元本割れの確率は統計的に極めてゼロに近づきます。

「1年で1.5倍」を狙うから負ける、「20年で2倍」を狙えば勝てる

複利とは、雪だるまを転がすようなものです。

最初は小さく、なかなか増えないように見えますが、ある地点を超えると加速度的に膨らみ始めます。

【複利の魔法:具体的シミュレーション】

- 月3万円を利回り5%で運用: 10年後には約465万円(元本360万+利益105万)

- さらに10年継続(計20年): 約1,233万円(元本720万+利益513万)

- さらに10年継続(計30年): 約2,497万円(元本1,080万+利益1,417万)

後半の伸びを見てください。

これが「時間の複利」です。

厳しい現実を言います。

凡人が投資で勝つための唯一の武器は「時間」です。

相場を読む才能も、膨大な資金も必要ありません。

ただ「長く居続けること」

それだけで、あなたは市場の上位1割の勝者になれるのです。

【第3条】「カゴ」を分ける。卵を一つにまとめる無謀さを捨てろ

「この株は上がるらしい」という噂に乗って一つの銘柄に集中投資するのは、目隠しをして高速道路を走るようなものです。

元本割れを防ぐ最大の防具は「分散」です。

「国」と「資産」の二重分散を完遂せよ

多くの初心者は日本株や、米国株だけに偏りがちですが、LIFE LABでは「地球全体」に投資することを推奨します。

- 株式の分散: 全世界株式(オルカン)などの投資信託。

- 資産の分散: 株だけでなく、債券、金(ゴールド)、現金を組み合わせる。

【『米国株最強』を信じすぎる危うさ】

今はアメリカが強い時代ですが、歴史を見れば、特定の国が永遠に勝ち続けることはありません。

全世界に分散投資するということは、人類の成長そのものに賭けるということです。

もし全世界株式がゼロになるなら、それは資本主義そのものが崩壊した時。

そんな時は、現金を持っていても無意味です。

つまり、全世界分散投資は「最も合理的なリスクの取り方」なのです。

【第4条】「安く買う」ことよりも「同じ金額を買い続ける」規律を持て

相場が下がった時に「怖いから買うのをやめる」

上がった時に「乗り遅れないようにたくさん買う」

これが投資で負ける典型的なパターンです。

初心者がこの感情を克服する唯一の方法が「ドル・コスト平均法」です。

機械的に買うことで、暴落を「ボーナスタイム」に変える

毎月一定額(例:3万円)を自動的に積み立てる設定にしてください。

・価格が高い時: 少なく買う。

・価格が低い時: たくさん買う。

結果として、平均購入単価を抑えることができます。

暴落が起きた時、多くの人が悲鳴を上げる中で、ドル・コスト平均法を実践しているあなただけは「安く大量に仕込めるチャンス」として心の中でガッツポーズをすることができる。

この精神的な優位性が、長期投資を完走させる鍵となります。

【第5条】「手数料」という名の静かなる略奪者に細心の注意を払え

運用利回りが5%だとしても、手数料が1.5%なら、あなたの手元に残るのは3.5%です。

30年というスパンで見れば、この1%の差は数百万円という巨額の損失になります。

元本割れを気にする前に、確実にかかるコストを削ぎ落としてください。

窓口の「おすすめ」は、あなたの利益ではなく「彼らの給料」である

銀行や証券会社の窓口に行ってはいけません。

彼らはプロですが、あなたの資産を増やすプロではなく、手数料の高い商品を売るプロです。

【初心者が見るべき「コストの聖域」】

- ネット証券一択: SBI証券や楽天証券など、対面を必要としない場所を選ぶ。

- 信託報酬(維持費): 0.2%以下の商品を選ぶ(eMAXIS Slimシリーズなど)

- 売買手数料: 今や無料が当たり前。1円でも払っているなら即解約を検討。

【厳しい現実:無知はコストになる】

「よくわからないからお任せする」という態度は、詐欺師に財布を預けるのと同じです。

自分でネット証券を開設し、自分で低コストなインデックスファンドを選ぶ。

このわずか数時間の努力を惜しむ人は、生涯にわたって金融機関に貢ぎ続ける運命にあります。

あわせて知っておくと、判断が楽になります。

➡【株価暴落で資産が減るのが怖い人の守り方】今すぐ見直す守りのマネー戦略5選

明日から「不安」を「確信」に変える5つのチェックリスト

知識を得るだけでは、あなたの口座残高は変わりません。

今日この記事を閉じた直後、あるいは明日の朝一番に、以下の5つをセルフチェックしてください。

- 【資金の区分】

最低でも半年分の生活費が銀行口座に残っていますか?

(投資に回していませんか?) - 【口座の選択】

窓口ではなく「ネット証券」の口座をすでに持っていますか?

(または開設手続きをしましたか?) - 【商品の選定】

信託報酬が0.2%を超える「ぼったくり商品」を選んでいませんか? - 【自動化の構築】

毎月決まった日に自動で買い付ける「積立設定」が完了していますか? - 【出口の想定】

20%の暴落が起きても「安く買えてラッキー」と思えるメンタル(理論)を腹落ちさせていますか?

ここまで読んだ方におすすめの記事です。

➡【投資初期は入金力がカギ】資産形成を加速させる方法

まとめ

『何もしない』は、確実に資産を減らす

私も最初の10万円を投資した夜は一睡もできませんでした。

スマホで価格が少し下がっているのを見ただけで「人生が終わった」とさえ感じたものです。

あの時、私に足りなかったのは「理論」ではなく、「負け方の作法」でした。

損をしない方法を探すのではなく、損をしても痛くない範囲で戦う。

このシンプルな真理に気づくまでに、私は多くの時間と、いくらかの授業料を支払うことになりました。

あなたは、10年後の自分が「あの時、勇気を出して1万円でも始めていれば」と、目減りした貯金を前に、深い後悔に沈む未来を受け入れられますか?

それとも、今日ここで『リスクを飼い慣らす術』を身につけ、お金に縛られない自由な人生への第一歩を踏み出しますか?

投資は未来を当てるゲームではなく、未来への責任を自分で引き受ける儀式です。

一歩を踏み出す恐怖の正体は、無知が生んだ影に過ぎません。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント