みなさまこんにちは!LIFE LABのDAI研究員です!!

「新NISAに毎月10万円入れている。でも、スーパーでの買い物は10円単位で迷い、友人からの飲み会の誘いも『投資に回さなきゃ』と断り続けている……」

「将来は数千万円持っているかもしれない。でも、今の自分は数百円の贅沢すら自分に許せない。これって、本当に幸せなんだろうか?」

もしあなたが今、こうした「数字上の資産は増えているのに、生活の実感が貧しい」という状態に陥っているなら、それは非常に危険な兆候です。

あなたは今、投資の成功のために「今の人生」を人質に差し出してしまっています。

厳しい現実を言います。

投資は、余剰資金で行うものであって、生活費を削って捻出するものではありません。

この状態が続くと、精神的な余裕がなくなり、仕事のパフォーマンスが落ち、結果として「最も効率的な投資対象である自分自身」の価値を毀損することになります。

これからお伝えするのは、投資のブレーキを勇気を持って踏み、人生全体の幸福度を最大化するための戦略です。

こちらの記事を読むと、さらに理解が深まります。

➡【新NISA完全解説】未来を見据えた賢い資産運用法

なぜ「投資貧乏」が生まれるのか:脳内のバグとSNSの罠

まず、なぜ多くの真面目な人が投資貧乏に陥るのか、その構造を理解しましょう。

1. 「平均」や「正解」に縛られすぎる苦しさ

「SNSではみんな月10万、30万と積み立てている。自分もそれくらいやらないと、老後に間に合わないのではないか?」

という強迫観念。

これが、あなたの「適正な投資額」を見失わせる最大の原因です。

2. 投資の「正解」は家計の「キャッシュフロー(現金収支)」にしかない

投資信託の評価額がいくら上がっても、それは「将来の可能性」であって、今日の夕飯の足しにはなりません。

投資貧乏が生まれるのは、金融資産の増加率(%)ばかりに目を奪われ、手元の「自由な現金(フリーキャッシュ)」の減少がもたらすストレスを軽視しているからです。

- 比較の罠:

他人の積立額は、他人の収入と支出に基づいたものです。

あなたの生活とは一切関係ありません。 - 複利の盲信:

30年後の100万円のために、今の1万円を過剰に我慢する。

しかし、30年後にそのお金を楽しめる健康と気力が残っている保証はどこにもありません。

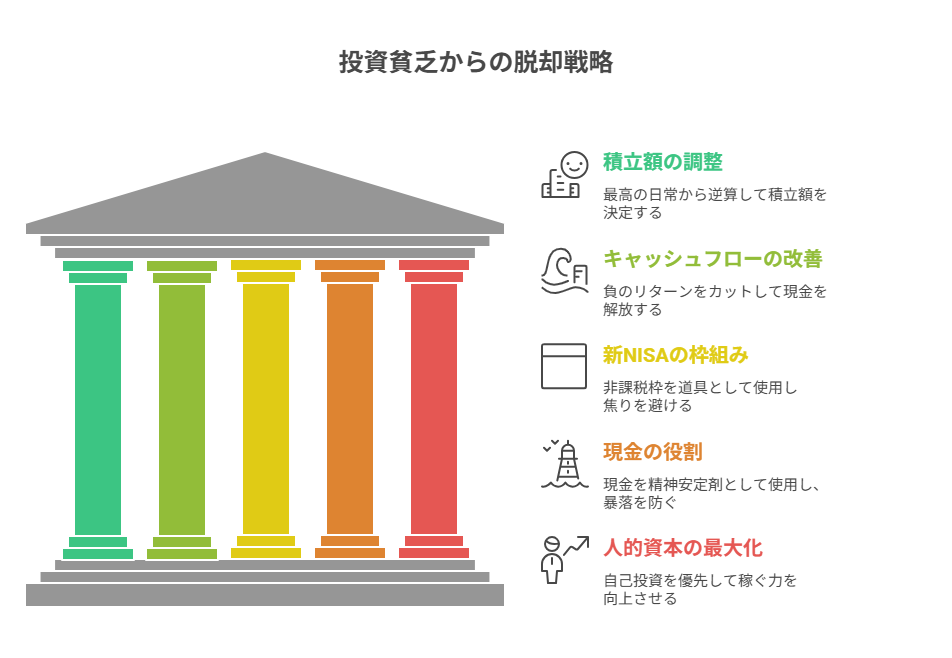

「投資貧乏(NISA貧乏)」を回避する具体的戦略

戦略1:積立額を「最悪の事態」ではなく「最高の日常」から逆算せよ

投資貧乏から抜け出す最初のステップは、積立額の決定権を「将来の不安」から「今の満足」へと奪還することです。

Q. 一度決めた積立額を減らす「敗北感」

「一度設定したNISAの額を減らすのは、将来の自分を裏切ることだと思ってしまう」

この真面目さこそが、あなたを苦しめる鎖です。

A. 毎月の「お楽しみ予算」を先に確保し、残った額を投資に回す「逆・先取り投資」への転換

一般的な「先取り投資」は、まず投資額を引き、残った金で生活せよと教えます。

しかし投資貧乏の人は、この「残った金」が少なすぎるのです。

【具体行動】

- 毎月、あなたが「これがあれば心が潤う」と思う金額(趣味、外食、自己投資など)を明確に決めてください(例:3万円)

- その3万円を確保した上で、家計が赤字にならない範囲の「余った額」だけを積立設定にしてください。

もし設定額が1万円になっても、それは「敗北」ではなく「今の自分を守るための戦略的撤退」です。

戦略2:キャッシュフローの「詰まり」を解消し、現金を解放せよ

投資を減らす前に、まず「流れているはずの現金」がどこで止まっているかを確認します。

Q. 節約しているつもりなのに、なぜか現金が残らない

「コンビニも行かないし、贅沢もしていない。それなのに口座はいつもギリギリ」

それは、あなたが「細かい節約(戦術)」にばかり目を向け、「大きな固定費(戦略)」を放置しているからです。

A. 投資によるリターン(年利5%)を上回る「負のリターン」を即座にカットすること

例えば、年利15%のカードローンやリボ払いがあるのにNISAをやっているのは、バケツに大きな穴が空いているのに必死に水を注いでいる状態です。

また、過剰な生命保険や住宅ローンの特約なども、現金を「死蔵」させている要因です。

【差別化の切り口:投資の「期待値」を疑う】

S&P500の期待リターンは年5〜7%程度ですが、これはあくまで平均です。

一方で、高すぎる保険料を解約したり、スマホ代を数千円下げたりすることは、「確実かつ即座に100%のリターン」を生みます。

不確実な5%のために、確実な固定費削減という100%のチャンスを逃さないでください。

戦略3:新NISAの「非課税枠」という呪縛を解け

「新NISAの1,800万円の枠を最短で埋めるのが正義」という言説が、投資貧乏を加速させています。

Q. 非課税枠を埋められないことへの焦り

「今頑張って枠を埋めないと、複利の効果が薄れて損をしてしまう」

この焦りが、無理な入金力を生み、生活を圧迫します。

A. 非課税枠は「使い切るもの」ではなく「必要な分だけ使う道具」だと再定義すること

1,800万円の枠を5年で埋めても、20年で埋めても、最終的な資産額の差は、今のあなたの生活を破壊してまで追求すべきほどの差ではありません。

【具体例】

例えば、無理をして月10万円積み立てて、3年後に「生活が苦しくて全解約」するのと、月3万円で細く長く「30年続ける」のとでは、後者の方が圧倒的に資産は残ります。

投資において最も重要なのは「入金力」ではなく「継続期間」です。

あなたが今、投資を苦痛に感じているなら、その時点で「継続の危機」にあると自覚してください。

次の一歩として、こちらの記事も参考になります。

➡【投資とギャンブルの違いとは?】大損を防ぐために知るべき境界線

戦略4:アセットアロケーションの「現金比率」という名の精神安定剤

投資貧乏の人が見落としている最も重要な資産、それは「キャッシュ(現金)」です。

Q. 株価が上がっても不安、下がれば絶望

「NISAの評価額がプラス100万円になった。でも、車が故障したり冠婚葬祭が重なったりすると、せっかく増えた株を売らなきゃいけないのかと憂鬱になる」

この不安は、あなたの資産配分(アセットアロケーション)における現金の役割を軽視している証拠です。

A. 現金を「待機資金」ではなく、人生の「バッファー(緩衝材)」として再定義すること

投資の教科書には「効率性を求めるなら現金を最小限にせよ」と書かれています。

しかし、リアルな生活において、現金の欠乏は「IQを著しく低下」させます。

お金の心配をしている時、人間の脳は冷静な判断ができなくなるからです。

【具体行動:キャッシュ・イズ・キング】

今すぐ積立額を半分にし、その分を「何にも投資しない口座」に貯めてください。

目安は、生活費の「2年分」です。

「2年も寝かせておくのはもったいない」と思うかもしれません。

しかし、その2年分の現金がもたらす「心の余裕」こそが、暴落時にパニック売りを防ぎ、結果として長期投資を成功させる最大の要因になります。

最強の防御は、常に手元に「弾丸(現金)」を残しておくことなのです。

戦略5:人的資本の最大化こそが「最高のリターン」である

投資貧乏に陥る人は、スマホの中の「株価」ばかり見て、鏡の中の「自分」への投資を忘れています。

Q. 自分の市場価値が停滞していることへの焦り

「月5万円をNISAに入れている。でも、仕事のスキルアップのための本を買うのは躊躇してしまう」

これは、年利5%のインデックス投資のために、年利100%を超える可能性のある「自己投資」を犠牲にしている、本末転倒な状態です。

A. 金融資産の複利よりも、「稼ぐ力の複利」を優先せよ

40代において、月5万円を投資に回して30年後に数千万円作ることも大切ですが、今5万円を使ってスキルを磨き、年収を100万円上げる方が、人生全体のキャッシュフローに対するインパクトは圧倒的に大きくなります。

【差別化の切り口:人的資本のレバレッジ】

インデックス投資は、元本が少なければリターンも知れています。

元本100万円の5%は5万円ですが、あなたの「稼ぐ力」が向上して月収が5万円増えれば、それは元本1,200万円の投資信託(年利5%運用)を持っているのと同じ価値があります。

「投資貧乏」を回避する最大の戦略は、投資額を少し削ってでも、自分という「稼ぐマシーン」のメンテナンスとアップグレードに資金を割くことです。

ここまで読んだ方におすすめの記事です。

➡【短期投資vs長期投資】どっちがいい?あなたに合った投資スタイルを見つける方法

まとめ

『今の人生』を犠牲にせず、『稼ぐ自分』を優先する自立戦略

あなたはもう「SNSの平均」や「将来の不安」に振り回されることはありません。

投資は、あなたの人生を自由にするための「手段」であって、あなたを苦しめる「目的」ではありません。

もし今、NISAのせいで生活が苦しいなら、それは投資が「人生の主役」になってしまっています。

今日から、投資を「脇役」に戻し、あなたが主役の人生を取り戻してください。

あなたは明日も、数百円のランチ代を惜しみながら、数十年後のためにスマホの評価額を眺め続けますか?

それとも、今日から積立設定を変更し、浮いたお金で「大切な人との食事」や「自分の未来を作る学び」に使い、今この瞬間から人生を豊かにし始めますか?

未来のあなたを救うのは、数字上の資産だけではありません。

今を全力で楽しみ、挑戦し続けている「今のあなた」そのものです。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント