みなさまこんにちは!LIFE LABのDAI研究員です!!

「今月こそは5万円貯金するぞ」と意気込んだものの、友人からの急な誘い、SNSで見かけた限定品、あるいは日々の仕事のストレスを癒やすための「自分へのご褒美」……。

これらに負けて、結局「貯金は来月からでいいか」と自分に言い訳をしていないでしょうか?

もしあなたが今、こうした「貯まらないループ」の中にいるなら、まず一つだけ覚えておいてください。

「貯金を頑張ろう」と思っている時点で、あなたはすでに三日坊主への片道切符を手にしています。

貯金は、頑張るものではありません。

歯磨きと同じように「やらないと気持ち悪い」という状態にまでシステム化し、脳を騙す「知的ゲーム」なのです。

これからお伝えするのは、根性論を卒業し、数字と心理学を駆使して「気づいたら貯まっていた」という未来を強制的に引き寄せるための戦略です。

合わせて読みたい!

➡【継続出来ないズボラな人必見!】三日坊主が継続できるようになる家計管理の簡単なコツ

三日坊主の正体:なぜ「目標」を立てるほど挫折するのか

まず、あなたの貯金が続かない根本的な原因を解明しましょう。

1. 大きすぎる目標が、脳をフリーズさせている

「1年で100万円」という目標は、一見立派です。

しかし、脳にとって「1年後」という未来は遠すぎて、報酬として認識されません。

それよりも「今、目の前にある美味しそうなスイーツ」の方が、脳にとっては圧倒的に価値が高い報酬なのです。

2. 目標を「金額」ではなく「日々の行動」へ徹底的に分解(逆算)すること

三日坊主を防ぐ唯一の方法は、目標を細分化し、脳が「これなら勝てる」と思えるサイズまで小さくすることです。

100万円という巨大な壁を見るのをやめ、今日1日の「2,739円(100万÷365日)」という数字だけを見つめてください。

- 遠すぎる報酬: 人間は遠くの大きな利益より、近くの小さな快楽を優先する(双曲割引)

- フィードバック不足: 貯金している実感が得られないから、脳が飽きてしまう。

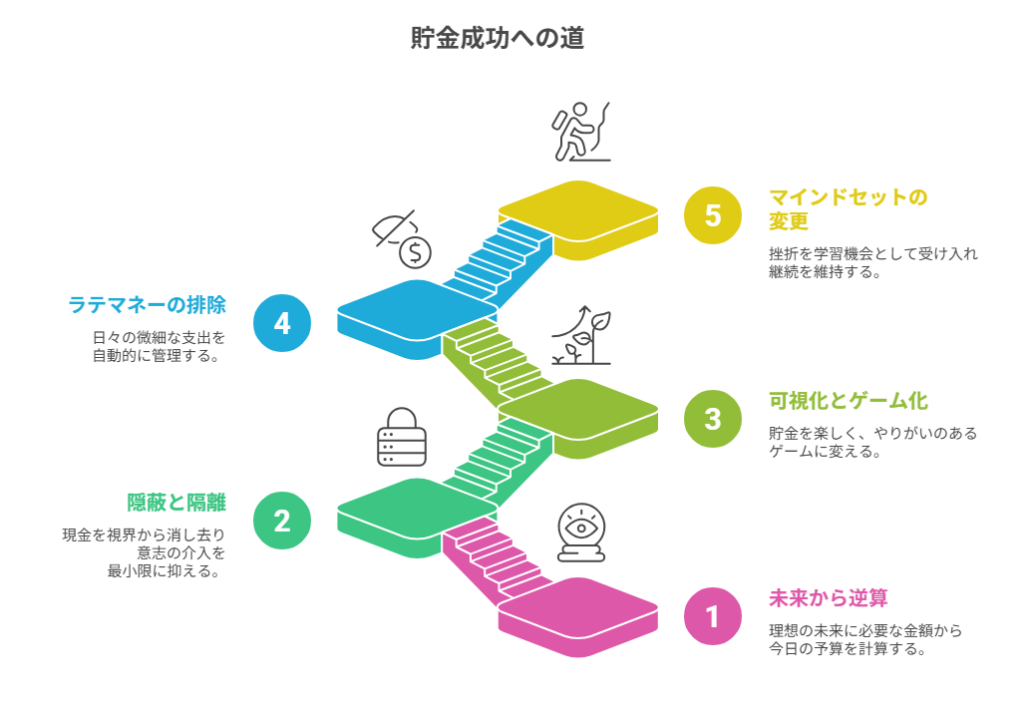

挫折を防ぐ「目標の見える化」と逆算の極意 5ステップ

ステップ1:未来の自分から「逆算」して、今日の予算を確定せよ

貯金ができない人は「余ったら貯金しよう」と考えます。

貯金ができる人は「先に引いて、残りでどう遊ぶか」を考えます。

ここまでは一般論ですが、LIFE LAB流はその先に踏み込みます。

Q. いくら貯めるのが「正解」かわからず、結局使ってしまう

「なんとなく2万円くらい」という曖昧な設定が、挫折の入り口です。

曖昧さは、脳にとって最大のストレスであり、言い訳の余地を与えます。

A. 「理想の未来」に必要な金額から逆算し、今日の「自由に使っていい1円単位の金額」を算出すること

逆算の極意は、出口から決めることです。

【具体行動】

- 目的の明確化:

「老後のため」といった抽象的な言葉ではなく、「2027年3月に、ハワイで5日間、一切の妥協なく豪遊する(予算50万円)」といった、五感でイメージできる目標を立てます。 - 逆算の実行:

50万円÷残りの月数=毎月の必要額。

さらにそれを30日で割り、1日あたりの「貯金額」を出します。 - 残金の支配:

給料からその「貯金総額」を引いた残りを、30日で割ります。

これがあなたの「今日、世界が滅びても使い切っていい金額」です。

ステップ2:「隠蔽」と「隔離」で、現金を視界から消し去れ

三日坊主を防ぐ最強の防御術は、自分の意志が介入する余地を物理的にゼロにすることです。

Q. 口座にお金があると「まだいける」と錯覚する

通帳の残高を見て「あと10万円あるから、5千円くらい使っても大丈夫」と判断してしまう。

これが「投資貧乏」の記事でも触れた、キャッシュフローのバグです。

A. 給料日に、貯金分を「別の銀行」かつ「キャッシュカードを持ち歩かない口座」へ自動転送すること

あなたの視界に入るお金は、常に「使っていいお金」だけに限定してください。

【差別化の切り口:脳の『保有効果』を逆手に取る】

人間は、一度手元にあると思ったものを失うことに強い苦痛を感じます(損失回避性)

最初から「なかったもの」として隔離してしまえば、脳はそれを「失った」とは認識しません。

- 自動積立の強制:

銀行の自動振替サービスを使い、給料日の翌朝には資金を「隔離口座」へ飛ばします。 - 物理的隔離:

その口座の暗証番号はあえて複雑にし、キャッシュカードは封筒に入れて、実家の金庫や開けにくい場所に保管してください。

ステップ3:脳が喜ぶ「見える化」で、貯金をゲーム化せよ

貯金が続かないのは、単純に「つまらない」からです。苦行を続けられる人間はいません。

Q. 通帳に数字が増えるだけでは、心が踊らない

数字が増えるだけのフィードバックは、次第に慣れてしまい、刺激を失います。

貯金という行為自体に「快楽」を紐付ける必要があります。

A. アナログとデジタルを融合させた「達成の可視化」を導入すること

脳は「進んでいる感覚」が大好きです。

【具体例:LIFE LAB推奨のゲーミフィケーション】

- 塗り絵貯金シート:

1,000円貯めるごとに、マス目を一つ塗っていく。

これだけで、脳内ではドーパミンが放出され、次のマスを塗りたくなります。 - 目的別サブ口座の名前変更:

銀行の目的別口座の名前を「老後資金」ではなく、「夢のハワイ・ファーストクラス」に変更してください。

ログインするたびに、目標がビジュアルとして脳に突き刺さります。 - カレンダーへの記録:

「今日は1円も余計なものを使わなかった」という日に、カレンダーに大きな花丸をつけてください。

連続記録が続くと、脳は「この記録を途絶えさせたくない」という強力な維持バイアスを働かせます。

あわせて知っておくと、判断が楽になります。

➡【ストレスで無駄遣いしてしまう】感情に流されない支出管理の整え方

ステップ4:「ラテマネー」という微細な敵を自動で仕留める環境構築

三日坊主で終わる人の多くは、大きな買い物ではなく、日々の「数百円の無意識な支出」で予算を食いつぶしています。

Q. 何に使ったか分からないのに、お金が残っていない

「1,000円札を崩すと、いつの間にか小銭すらなくなっている」

この現象の正体は、脳が「これくらいなら大丈夫」と判断を放棄する「ラテマネー(微細な支出)」です。

数百円のカフェ代、コンビニの新作スイーツ、110円のビニール傘。

これらが積み重なり、あなたの逆算を狂わせます。

A. 現金支払いを「完全撤廃」し、すべての支出をスマホ一つで「強制可視化」すること

三日坊主を防ぐのは「意志」ではなく「データ」です。

【具体行動:キャッシュレス・フル同期戦略】

- 現金を家に置く:

財布には「お守り」の数千円だけを入れ、基本はキャッシュレス(PayPay、楽天ペイ、IDなど)に統一します。 - 家計簿アプリとの自動連携:

マネーフォワード等のアプリに全てのカード・口座を連携させ、支出があった瞬間にスマホへ「通知」が来るようにします。 - 「通知」を報酬に変える:

支出の通知が来るたびに「あ、今予算を削ったな」と脳にフィードバックを与えます。

逆に、一日中通知が来なかった日には、自分を盛大に褒めてください。

【独自性の切り口:『100円の重み』を脳に再定義させる】

100円の支出を「100円の損失」ではなく、「将来の自由を100円分、誰かに売り渡した」と考えます。

この視点を持つだけで、コンビニのレジ前での「ついで買い」は激減します。

ステップ5:三日坊主を「三日継続」の積み重ねに変えるマインドセット

最後に、どうしても挫折しそうになった時の「心の守り方」をお伝えします。

Q. 一度の「爆買い」で、すべてを投げ出したくなる

「昨日の夜、ストレスで5,000円もデリバリーを頼んでしまった。もう今月の目標は無理だ、全部使っちゃえ!」

この「どうにでもなれ効果(What the hell effect)」こそが、貯金における最大の天敵です。

A. 挫折を「実験データ」として歓迎し、翌日に「リセット・ボタン」を押す習慣を持つこと

貯金は100点満点のテストではありません。

平均点が60点以上なら、長期的には必ず資産は増えます。

【具体例:LIFE LAB流・リカバリー術】

- 三日坊主の肯定:

三日坊主を122回繰り返せば、それは「1年間の継続」になります。

三日で止まったら、四日目にまた「新しい三日」を始めればいい。それだけのことです。 - 「例外ルール」の事前設定:

月に1回、あるいは予算の5%は、あえて「無駄遣い専用枠」として確保しておきます。

このガス抜きがあるからこそ、本陣(貯金)が守られます。

ここまで読んだ方におすすめの記事です。

➡【貯金ゼロから抜け出せない】貯金ができる人になる第一歩

まとめ

脳が勝手に貯めたくなる『仕組み(逆算と見える化)』で自分をハックする

あなたは、もう「意志が弱い自分」を責める必要はありません。

- 逆算の習慣:

遠い目標を「今日1日の予算」まで引き下ろし、勝てる勝負に変えた。 - 物理的隔離:

お金を視界から消すことで、誘惑そのものを無効化した。 - ゲーム化の導入:

塗り絵や名前変更を使い、脳が貯金を「快楽」として認識し始めた。 - 支出の自動追跡:

キャッシュレス化により、無意識の浪費をデータで封じ込めた。 - 挫折の許容:

三日坊主を積み重ねる強さを知り、リバウンドしない心を手に入れた。

貯金とは、今の生活を我慢することではありません。

「今の自分」から「未来の自分」へ、自由という名のバトンを渡す行為です。

今日からあなたが手にする一円一円は、数年後のあなたが「あの時、始めてくれてありがとう」と涙を流して喜ぶための、大切な種になります。

あなたは明日も、コンビニのレジ横で「自分への小さな言い訳」を買い続けますか?

それとも、今日から隔離口座を作り、塗り絵の第一歩を塗りつぶして、人生の主導権を自分の手に取り戻しますか?

貯まったお金の額は、そのまま「あなたが自分を信じられた証」になります。

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント