みなさまこんにちは!DAI研究員です!!

「今月こそは5万円貯金しよう!」

と意気込んで給料日を迎えたはずなのに、月末にはなぜか数千円しか残っていない。

そんな経験を何度繰り返してきたでしょうか。

仕事でストレスが溜まれば「自分へのご褒美」と称して外食し、コンビニで見かけた新商品をついカゴに入れる。

SNSを開けば、きらびやかな広告があなたの物欲を執拗に攻め立てる。

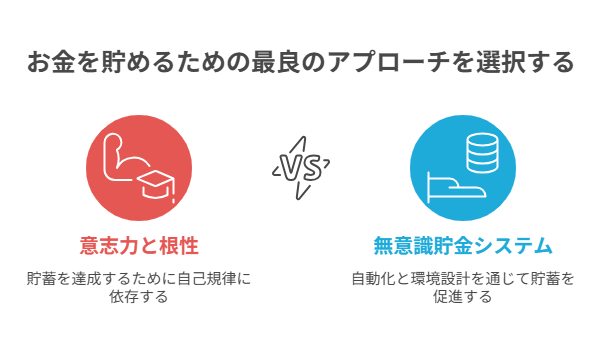

もしあなたが今、「自分は意志が弱くて、一生お金なんて貯められないんだ」と絶望しているなら、その自己否定は今日で終わりにしてください。

実は、お金が貯まらないのはあなたの根性が足りないからではなく、

あなたの脳が「お金を使わざるを得ない環境」に放置されているからに過ぎません。

厳しい現実を言います。

「余ったら貯金する」という思考を持っている限り、あなたの資産が右肩上がりに増えることは100%ありません。

人間の脳は、目の前にあるお金を使い切るように設計されているからです。

しかし、安心してください。

我慢も、根性も、日々の家計簿も一切必要ありません。

この記事では、給料日にたった「10分」の仕組みを作るだけで、毎月自動的に5万円が積み上がっていく『無意識貯金システム』の全貌を公開します。

一度設定してしまえば、あとは寝ていても勝手にお金が貯まる体質へと生まれ変わります。

合わせて読みたい!

➡【無駄遣いを減らすコツ】節約の第一歩はその1杯のコーヒーから

「貯まらない脳」を「自動で貯まる脳」へ強制アップデートせよ

なぜ、あなたの意志力はこれほどまでに無力なのでしょうか。

それは、現代社会が「あなたの財布をこじ開ける天才たち」によって設計されているからです。

スマホ1つで24時間買い物ができ、決済の痛みを感じさせないキャッシュレスが普及した今、根性で対抗するのは銃を持った相手に素手で挑むようなものです。

意志力を信じてはいけない3つの理由

- パーキンソンの法則:

支出の額は、収入の額に達するまで膨張する。

あればあるだけ使うのが生物としてのデフォルトです。 - 決断疲れ:

1日の終わりに「これを買うべきか、貯金すべきか」を判断する余力は、仕事でボロボロの脳には残っていません。 - 現状維持バイアス:

今の生活レベルを落とすことは、脳にとって「生命の危機」と同義。

だから「節約」は苦しいのです。

勝負は「給料が入ったその瞬間」に終わらせる必要があります。

使う前に物理的に隠す。これが、月5万を確実に残すための唯一にして絶対のルールです。

給料日に「自動で分ける」だけで月5万貯まる仕組み

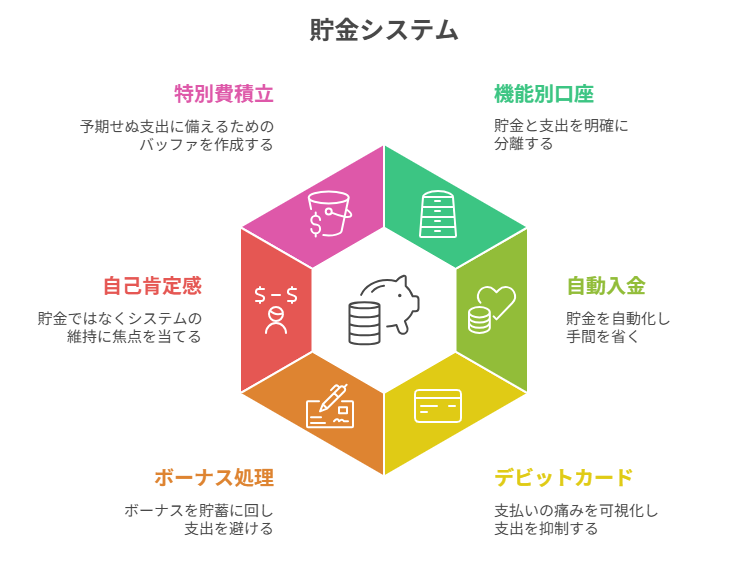

仕組み1:3つの口座を「機能別」に使い分け、お金の境界線を引く

多くの人が貯金に失敗する最大の理由は、1つの口座で「生活費」も「貯金」も「娯楽費」も管理しようとするからです。

これでは境界線が曖昧になり、気づかぬうちに貯金に手をつけてしまいます。

「使う口座」と「増やす口座」を物理的に分断する

銀行口座は最低でも3つ用意してください。

これがあなたの資産形成のインフラになります。

【具体行動:3口座システムの構築】

- 口座A(給料受取・生活費):

家賃、光熱費、食費など、生きるために必要なコストのみ。

ここには「余り」を一切残さないのが鉄則です。 - 口座B(鉄壁の貯蓄用):

毎月、給料日に自動で5万円が振り込まれる場所。

「キャッシュカードを作らない」または「暗証番号を家族に管理させる」など、物理的に引き出しにくくします。 - 口座C(心の安全弁・娯楽費):

自分の趣味や贅沢に使うためのお金。

ここにある分は、罪悪感ゼロで使い切ってOK。

この「逃げ道」があるからこそ、仕組みは継続します。

仕組み2:定額自動入金・振替をフル活用した「10分の初期設定」

「毎月自分で振り込む」という作業を自分に課してはいけません。

人間は忘れる生き物であり、面倒なことは後回しにする天才だからです。

銀行の「自動設定機能」こそが、あなたの最強のパートナーです。

「手動」を排除した瞬間に、貯金はエンターテインメントに変わる

一度設定してしまえば、あなたは毎月、自分の資産が増えていく様子を「眺めるだけ」になります。

【自動化ステップバイステップ】

- メインバンクの「自動振替」を設定:

給料日の翌日に、口座Aから口座Bへ5万円を自動で移す設定をします。

(住信SBIネット銀行や楽天銀行ならスマホで即完了します) - サブスクの整理と「娯楽費振替」:

同様に、娯楽費口座Cへ定額(例:3万円)を移します。 - 残りで生活する覚悟:

口座Aに残った金額が、その月のあなたの「可処分所得」です。

ここにある分しか使えないという物理的制約が、無意識に支出を最適化させます。

仕組み3:キャッシュレスの「盲点」を突き、支払いの痛みを可視化せよ

仕組みを作っても、日々の支払いがすべて「見えない決済」だと、口座Aがパンクします。

ここで、あえて「逆行」する手法を取り入れます。

「デビットカード」をメイン決済にする

クレジットカードは「未来の自分への借金」です。

資産が溜まらない人の多くは、先月の自分からの請求に追われています。

これを断ち切るために、即時決済のデビットカードへ切り替えます。

【独自性の切り口:デビット×通知のコンボ】

「お金が減る痛み」をスマホで感じる

デビットカードで決済した瞬間、スマホに「〇〇円引き落とされました。残高は〇〇円です」と通知が来るように設定してください。

この「振動」と「数字の減少」が、麻痺したあなたの金銭感覚を呼び覚ますアラートになります。

仕組み4:ボーナスや臨時収入は「存在しないもの」として処理する

月5万の積み上げを加速させるのが、ボーナスや還付金などの臨時収入です。

多くの人はここで「自分へのご褒美」という罠にはまりますが、ここでも仕組みの力が発揮されます。

期待値をゼロに設定するメンタルハック

ボーナスが出る前から「何を買おうか」と考えるのをやめてください。

それは、まだ捕まえていない魚の調理法を考えるようなものです。

【具体行動:ボーナス全自動スルー】

- 入金口座を直接「貯蓄用」にする:

会社の手続きが可能なら、ボーナスの振込先を最初から口座B(貯蓄用)に指定します。 - 「1割だけ」開放ルール:

どうしても使いたいなら、入金額の1割だけを口座Cへ。

残り9割は即座に隔離。

この「1割の贅沢」が、システムの厳格な運用を支えるガソリンになります。

あわせて知っておくと、判断が楽になります。

➡【2026年版 日本の税金】日本の税制を簡単に理解する基礎知識

仕組み5:自己肯定感を「貯金残高」ではなく「仕組みの維持」に置く

貯金ができるようになると、多くの人が「もっと節約しなきゃ」と過激になりがちです。

しかし、LIFE LABが推奨するのは「徹底的に何もしないこと」です。

差別化のポイントは、「頑張らないことを頑張る」という逆説的な姿勢にあります。

【提言】節約情報のシャットアウト

「スーパーのハシゴ」や「ポイント活動(ポイ活)」の情報を追いかけるのは今日でやめましょう。

それにかける時間と精神的エネルギーは、あなたの本業や副業のパフォーマンスを下げます。

月5万は仕組みが勝手にやってくれます。

あなたは空いた時間で、人生をもっと楽しむべきです。

仕組み6:貯金リズムを崩さない「特別費」の積立という最終防衛ライン

せっかく月5万円の自動貯金システムを構築しても、多くの人が挫折するポイントがあります。

それが「友人の結婚式」「家電の故障」「自動車税」といった、数ヶ月に一度やってくる『予期せぬ大きな支出』です。

「貯金を取り崩す」という敗北感を脳に味わせない

一度でも口座B(貯蓄用)からお金を引き出してしまうと、脳は「足りなくなったらあそこから出せばいい」と学習してしまいます。

これがシステムの崩壊の始まりです。

これを防ぐために、あらかじめ「予備費」をシステムに組み込みます。

【具体行動:バッファ(緩衝材)の作り方】

- 「月5,000円」の別枠積立:

5万円とは別に、月5,000円を「特別費」として口座A(生活費)の隅に残すか、別の封筒(あるいはデジタル上の別枠)で管理します。 - 年間10万円の「防衛資金」:

ボーナスの一部や不用品販売の利益などを、あらかじめ「冠婚葬祭・修繕用」としてプールしておきます。 - 「使わなかった月」の自分へのボーナス:

特に出費がなかった月の余りは、口座C(娯楽費)に移すことで、節約へのモチベーションを維持します。

手取り20万円・月5万円貯金の「リアルな家計簿」

「月5万円も貯めたら、生活が苦しくなるのでは?」

という不安を払拭するために、LIFE LABが推奨する黄金比率でのシミュレーションを公開します。

ここには我慢ではなく、『優先順位の選択』があるだけです。

【月間収支シミュレーション:手取り20万円】

| 項目 | 金額 | 「仕組み」のポイント |

|---|---|---|

| 自動貯金(口座B) | 50,000円 | 給料日に最優先で隔離。 |

| 家賃(共益費込) | 60,000円 | 手取りの30%以下に抑える。 |

| 食費・日用品 | 40,000円 | デビット決済で残高を常に意識。 |

| 通信・光熱費 | 15,000円 | 格安SIM活用で固定費を削る。 |

| 娯楽費(口座C) | 30,000円 | 趣味、飲み会、自分への投資。 |

| 雑費・予備費 | 5,000円 | 急な出費に備える「守り」の金。 |

| 合計支出 | 200,000円 | 完璧なバランス。 |

どうでしょうか。「意外とやっていける」と思いませんか?

このシミュレーションの肝は、3万円の娯楽費を堂々と確保していることにあります。

月5万円貯めるために、友達とのランチをすべて断り、暗い部屋でじっとしている必要はありません。

大切なのは、「限られたパイ(20万円)の中で、どのピースを最大化させるか」を事前に決めておくこと。

そして、その決定を銀行の「自動振替」というプログラムに代行させること。

ただそれだけです。

この「決定」を毎月繰り返すから、人は疲弊し、挫折するのです。

ここまで読んだ方におすすめの記事です。

➡【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

まとめ

貯金は我慢の成果ではなく、『仕組み』の副産物

かつての私は「貯金残高=自分の我慢の成果」だと信じ込んでいました。

毎日10円単位の節約に励み、大好きなコーヒーを我慢して、結局そのストレスで週末に爆買いする……という最悪のサイクル。

しかし、ある時気づいたのです。

本当に賢く貯めている人は、我慢なんて1ミリもしていないことに。

彼らはただ「お金の入り口」に物理的なダムを作っていただけでした。

あなたは来月の給料日も、残高不足の恐怖に怯えながら、「次は頑張ろう」という実体のない決意を繰り返しますか?

それとも、今日たった10分だけ銀行のマイページを開き、自動で5万円が貯まり続ける「魔法のスイッチ」をオンにしますか?

資産形成の成功者は、あなたより意志が強いわけではありません。

ただ、あなたより少しだけ「自分を信じない仕組み」を作るのが上手かっただけなのです。

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント