みなさまこんにちは!LIFE LABのDAI研究員です!!

ついに大台の1000万円を超えた。周囲から見れば『勝ち組』かもしれない。でも、自分の心はどうだ? 通帳の数字が増えるたびに、それを減らすことが怖くてたまらなくなっていないか。せっかく手に入れた1000万円という武器を、ただ守るためだけに、今という二度と戻らない時間を犠牲にしている……。

そんな、出口のない『空虚な安心感』に、夜な夜な蝕まれていませんか?

もしあなたが今、客観的には十分な資産を持ちながら、心の内側では「明日お金がなくなるかもしれない」という底なしの不安に怯えているなら、はっきりとお伝えします。

あなたが不安なのは、貯金額が足りないからではありません。

ただ、お金を『数字』として守る段階から、『人生の質を上げるためのエネルギー』として循環させる、次なるステージのルールを知らないだけなのです。

厳しい現実を言います。

1000万円をただ寝かせているだけでは、あなたは一生、お金の奴隷から解放されません。

しかし、安心してください。

この記事では、資産を守りながらも「今」を全力で楽しむための、論理的かつ情熱的な『攻めの家計管理』を伝授します。

読み終える頃には、あなたは通帳を眺めて溜息をつくのをやめ、自分の人生を豊かにするために戦略的にお金を使いこなす「真の資産家」への一歩を踏み出しているはずです。

合わせて読みたい!

➡【インフレで預金が目減りするのが不安】初心者でもできる資産防衛の方法3つ

なぜ、通帳の数字が増えるほど「不安」は膨らんでいくのか?

「お金があれば不安は消える」という言葉は、半分正解で半分は嘘です。

厳しい現実を言います。

1000万円という資産を手に入れたあなたは、今、人生で最も『守り』に入りやすい危険な局面に立っています。

なぜお金があるのに、心が満たされないのか。

そこには3つの心理的な呪縛があります。

1. 「資産=自分の価値」という危険な同一視

必死に貯めた1000万円。

それがいつの間にか、あなたのアイデンティティ(自己肯定感)の拠り所になっていませんか?

- 脳の錯覚:

資産が1万円減ることを、自分の『人間としての価値』が削られる痛みとして感じてしまう。

この状態に陥ると、支出はすべて「自分を損なう攻撃」に見えます。

お金を自分の人生を豊かにする「道具」ではなく、自分を支える「杖」にしてしまっているから、手放すのが怖くてたまらないのです。

2. 比較対象が「隣の億り人」へシフトした

貯金100万円の頃は、1000万円持っている人が神様に見えたはずです。

しかし、いざ自分がそこに立つと、今度はSNSやニュースで目にする「資産1億円(富裕層)」の影がちらつきます。

【上には上がいるという『底なし沼』】

かつての私も、1000万円を達成した瞬間に「まだ足りない、3000万、5000万なければ安心できない」と、ゴールの旗を自分で遠くへ動かし続けていました。

比較の基準を『自分の幸福』ではなく『他人の数字』に置いている限り、たとえ1兆円あっても不安は消えません。

3. 「何のために貯めたのか」という目的の喪失

多くの人が、貯める過程で「貯めること自体」が目的化してしまいます。

【『手段の目的化』が人生を枯らす】

元々は、家族と笑うため、将来の自由を買うためにお金を貯め始めたはず。

しかし、1000万円を維持することに固執するあまり、肝心の『家族との時間』や『挑戦する勇気』をコストカットの対象にしていませんか?

目的を忘れた貯金は、ただの「数字の収集癖」であり、あなたの人生を前進させるエネルギーにはなり得ません。

不安の正体は、お金がないことではなく、「お金を使いこなす自分の意志」を信じられていないことにあります。

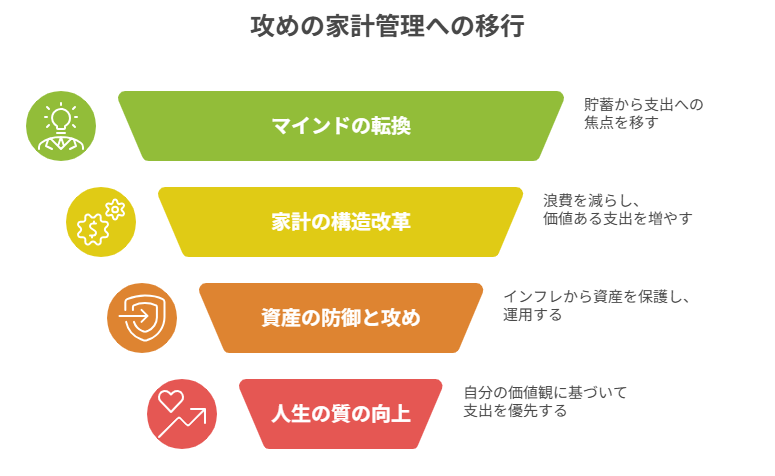

守りながら楽しむ「攻めの家計管理」で人生の質を上げる方法

【方法1:マインドの転換】「貯めるための貯金」から「使うための予算」へ卒業せよ

1000万円という土台があるあなたにとって、これ以上の「ただの貯金」は、人生の機会損失でしかありません。

今日からは、貯金額を増やすことではなく、「いかに後悔なく使い切るか」という攻めの姿勢が必要です。

1. 「減る恐怖」を殺すための生活防衛費の再定義

あなたが不安なのは、全資産が1つの大きな塊に見えているからです。

- 防衛ゾーン:

生活費の2年分(例:400万円)を「絶対に触らない聖域」として現金化し、隔離する。 - 攻めゾーン:

残りの600万円は、あなたの人生をブーストするための「軍資金」であると脳に再教育する。

厳しい現実を言います。

聖域を確保した後の「余剰金」を使えないのは、賢明なのではなく、単なる『想像力の欠如』です。

400万円あれば、明日会社をクビになっても2年は生きていける。

その絶対的な事実に立脚し、残りの金を「死に金」にしない決断を下してください。

2. 「浪費」と「投資的支出」を峻別する独自のフィルター

お金を払う際、自分にこう問いかけてください。

「これは10年後、自分にどんな記憶や価値を残すか?」

【LIFE LAB式:価値ある支出の3大原則】

- 経験の配当:

若いうちの旅行や学びは、その後の人生で何度も思い出し、話のネタになる。

これは「配当が一生続く資産」への投資である。 - 時間の買収:

家事代行や最新家電。

これらで浮いた「1時間」を、自分の大切な人や、新しい挑戦に充てる。 - 健康の先払い:

質の高い食事、予防歯科、良質な睡眠環境。

老後に数千万円の医療費を払うより、今10万円払う方が圧倒的に高利回りだ。

【方法2:家計の構造改革】「バケツの穴」を塞ぎ、溢れた水を『幸福』へ流し込め

1000万円持っている人でも、無意識の「ラテマネー(少額の浪費)」や、見栄のための固定費で、幸福度の低い支出を続けていることが多々あります。

1. 住宅・車・保険の「三大固定費」を冷徹に裁く

1000万円ある安心感から、これらへの支払いが緩くなっていませんか?

- 住宅:「所有」があなたの自由(移動の自由)を奪っていないか。

- 保険:1000万円あるなら、ほとんどの民間保険は不要です。

あなたが最強の保険そのものだからです。

【保険会社にあなたの『不安』を売るな】

保険は「稀に起きる大惨事」に備えるものであり、貯金がある人にとっては、毎月の保険料は『他人の利益』を支える寄付にすぎません。

その月数万円を、自分の「趣味の深掘り」や「子供の教育」に回した方が、家族の笑顔は確実に増えます。

2. クレカ明細を「幸福度」で仕分けする深夜の儀式

月に一度、すべての支出を眺めて、3段階で評価してください。

- ◎(最高): 払って本当によかった。人生が輝いた。

- △(普通): 生きるために必要だったが、心は動かなかった。

- ×(後悔): なぜ払ったのか不明。見栄、惰性、ストレス解消。

【『×』の合計額を『攻めの予算』にスライドさせろ】

例えば、惰性で払っていた月1万円の×支出。

これを翌月、「1万円の最高級ディナー」や「欲しかった本5冊」に全額ぶち込んでください。

支出額は変わらなくても、人生の解像度は劇的に上がります。

【方法3:資産の防御と攻め】インフレという名の「見えない泥棒」から1000万を救い出せ

「現金のまま持っているのが一番安全」というのは、20世紀の遺物です。

現代において、現金の持ちすぎは、資産を腐らせる行為です。

1. 「資産の半分」を世界経済の成長に乗せる勇気

1000万円のうち、400万円を聖域、残り600万円を運用に回す。

・防衛: 現金(インフレに弱いが、即応性がある)

・攻め: 全世界株インデックスなどの資産(インフレに強く、長期で増える)

厳しい現実を言います。

物価が年3%上がれば、あなたの1000万円の価値は10年後には約740万円相当になります。

「減らしたくない」と言って銀行に置いている間に、政府と中央銀行は、あなたの努力の結晶を、インフレというシュレッダーにかけているのです。

2. 資産運用の「出口」を明確にする

「増えたらどうするか」を決めていない投資は、ただの数字遊びです。

【『欲望の価格』を計算しているか?】

「いつかビジネスクラスで世界一周したい」

「いつか田舎に小さなアトリエが欲しい」

その『いつか』に必要な金額を算出し、運用益がそこに達したら、躊躇なく引き出して使う。

これが「攻めの家計管理」の極意です。

数字を増やすことが目的になった瞬間に、投資は『苦行』に変わります。

【方法4:人生の質の向上】「他人の基準」を捨て、自分だけの『成金』になれ

1000万円という資産は、あなたに「他人の目を気にしなくていい権利」を与えてくれました。

それなのに、まだSNSのキラキラした生活や、隣の家の車と比較して、自分の幸せを測っていませんか?

自分だけの「聖域支出」を決定する

「自分はこれが好きだ!」

と言い切れるものには、1000万円の資産を背景に、豪快にお金を使ってください。

【攻めの家計管理:3つの具体アクション】

- 一点豪華主義:

服はユニクロでいいが、趣味のキャンプ道具だけは最高級のものを揃える。 - 自分への外注:

週末の数時間を「自由」にするために、迷わずタクシーを使い、家事代行を頼む。 - 知的好奇心の解放:

興味のある分野のセミナーや書籍代に制限を設けない。

自己投資のリターンは、株より遥かに高い。

【本当の贅沢とは『選べること』である】

高いものを買うのが贅沢なのではありません。

自分の意志で「これは買う」「これは買わない」と1円単位でコントロールできている状態こそが、最高の贅沢であり、1000万円の資産がもたらす『真の自由』なのです。

あわせて知っておくと、判断が楽になります。

➡【お金の法則を学ぶ!】なぜお金は「お金が好きな人」に集まるのか?

明日から「不安な貯金家」を卒業する5つのステップ

今夜、通帳を閉じてください。

そして、新しいノートを開き、あなたの人生の「再構築」を始めましょう。

- 【聖域の分離】

資産1000万のうち、生活費の2年分(例:400万)を別口座に移し、「死ぬまで絶対引き出さない」と決める。 - 【不要な保険の解約】

貯金1000万という最強の防波堤があることを根拠に、月1万円以上の民間保険を解約する。 - 【インフレ対策の始動】

資産の30%〜50%を、新NISAなどを活用して世界経済の成長へと流し込む。 - 【幸福支出の予約】

「1000万あったらやりたかったこと」のリストを10個書き出し、今月中にそのうちの1つを5万円以内で実行する。 - 【時間の買収】

今週末の面倒な家事(エアコン掃除、大掃除など)を外注し、空いた時間で大切な人と散歩する。

ここまで読んだ方におすすめの記事です。

➡【貯金500万円で足りるか不安な40代・50代】老後資金を減らさないために40・50代からできること

まとめ

『思い出の配当』や『時間の買収』へと戦略的に投下する

かつての私も、1000万円を達成した瞬間にすべてが解決すると思っていました。

しかし、現実は違った。

むしろ「これを失ったら終わりだ」という執着が強まり、友達との食事代すら惜しむようになったのです。

私は『金持ち』になったのではなく、ただの『お金の番人』に成り下がっていました。

あの時の私は、1000万円という金庫の鍵を握りしめながら、自分自身の心を餓死させていたのです。

あなたは、一生、金庫の番人として「減る恐怖」に震え、1000万円という紙切れを抱えたまま、人生の幕を下ろしますか?

それとも、今日ここで『お金の支配者』へと覚醒し、資産を武器に、自分と家族の人生を無限に彩っていく『真の富裕層』への道を歩み始めますか?

お金は、墓場には持っていけません。

持っていけるのは、それをどう使ったかという「記憶」だけです。

あなたの1000万円に、今こそ魂を吹き込んでください!!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント