みなさまこんにちは!DAI研究員です!!

気づけば鏡の中の自分は確実に年を重ね、体力も気力もかつてのようにはいかない。そんな中、ふとした瞬間に『もし今、自分が倒れたら?』『会社が明日なくなったら?』という恐怖が背筋を凍らせる。時間は無情に過ぎ去るのに、備えは不十分なまま。

そんな実体のない、しかし強烈な焦燥感に、胸が締め付けられていませんか?

もしあなたが今、漠然とした将来への不安に押しつぶされそうなら、はっきりとお伝えします。

あなたが不安なのは、あなたが弱いからでも、運が悪いからでもありません。

ただ、人生の後半戦で牙を剥く『3大リスク』の正体と、その防護策を誰も具体的に教えてくれなかっただけなのです。

厳しい現実を言います。

「自分だけは大丈夫」という根拠のない自信は、後半戦においては最大の毒になります。

病気も失業も、そして巧妙な搾取も、あなたの準備が整うのを待ってはくれません。

しかし、今日ここでその不安に終止符を打ちましょう。

この記事では、人生の後半戦で一気にどん底へ落ちないための、血の通った「3大リスク回避術」を徹底解説します。

読み終える頃には、あなたは不確かな未来に怯えるのをやめ、最悪の事態を「想定内の出来事」に変える最強の盾を手にしているはずです。

合わせて読みたい!

➡【貯金500万円で足りるか不安な40代・50代】老後資金を減らさないために40・50代からできること

なぜ後半戦のミスは「一発退場」に直結するのか?

20代、30代の頃であれば、失敗しても「若さ」という最大の資本でリカバーできました。

しかし、人生の後半戦においてこれらのリスクを軽視することは、セーブデータのないゲームで最終ボスに丸腰で挑むようなものです。

なぜ、この3点にだけは異常なほど注意を払わなければならないのか。

そこには逃れようのない3つの理由があります。

1. 「時間」という最強の味方が、最大の敵に変わる

若い頃の失敗は、その後の数十年という時間を使って「複利」で取り返せました。

しかし、後半戦にはその時間が残されていません。

・20代の失業: 1年休んでも、その後の40年で挽回できる。

・50代の失業: 再就職までの空白期間が、そのまま老後資金の枯渇に直結する。

残された時間が少ないからこそ、一度の「どん底」がそのまま「終着点」になりかねないのです。

2. 「サンクコスト(埋没費用)」の呪い

私たちは長く生きるほど、今の生活水準や社会的地位を「捨てられない」という呪いに縛られます。

「今さら生活レベルを落とせない」

「プライドが邪魔して年下に頭を下げられない」

この心理的な重荷が、リスクに直面した際の初動を遅らせます。

病気の兆候を無視し、怪しい勧誘にすがり、沈みゆく会社にしがみつく……。

過去の積み上げが、未来を守るための「柔軟性」を奪ってしまうのです。

3. 社会的セーフティネットの「網の目」から漏れる恐怖

今の日本の制度は、実は「現役世代」や「困窮者」には比較的優しいですが、中途半端に資産やプライドを持つ「中間層の後半戦」には意外なほど冷酷です。

【『普通の人』が一番危ない】

ホームレスになるわけではない、でも、かつて夢見た「穏やかな老後」はもう二度と手に入らない。

そんな『中途半端な絶望』が、人生の後半戦で最も多い結末です。

派手な転落ではなく、静かに、しかし確実に選択肢が奪われていく。

その入り口が、病気であり、失業であり、一発逆転を狙った甘い勧誘なのです。

だからこそ、私たちは「起きるかもしれない」という想定ではなく、「必ず起きる」という前提で防壁を築かなければなりません。

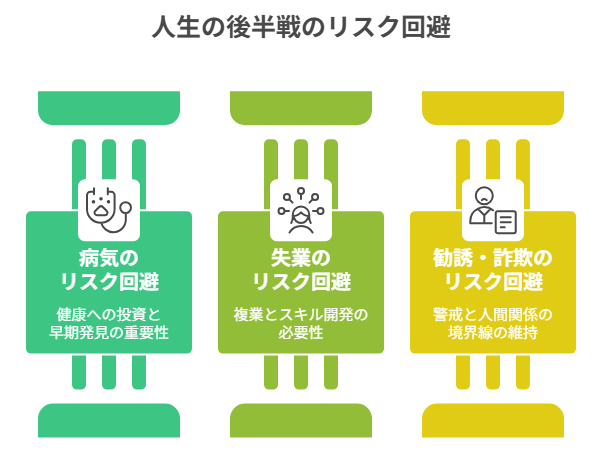

人生の後半戦で「一気にどん底」へ落ちないための3大リスク回避術

【リスク1:病気】「健康への投資」を怠る者が払わされる高すぎる利息

人生後半戦における「病気」は、単なる肉体的な苦痛ではありません。

それは、収入の断絶と、積み上げてきた資産の強制的な取り崩しを意味する「経済的な暴力」です。

多くの人が健康を『タダ』だと思っていますが、後半戦において健康は『最も高配当な資産』です。

1. 「予防」に1円もかけない人が、最後は「治療」に数百万を奪われる

「忙しいから検診に行かない」

「少し体が重いけど寝れば治る」

この小さな先延ばしが、後半戦では数千万円単位の損失に化けます。

・20代の病気: 回復も早く、やり直しがきく。

・50代以降の病気: 回復に時間がかかり、キャリアの断絶が致命傷になる。

厳しい現実を言います。

あなたが今、睡眠時間を削って稼いでいる数万円は、将来の入院費一晩分で消えます。

2. 「高額療養費制度」を過信しすぎることの危うさ

日本の公的保険は最強ですが、カバーしてくれるのはあくまで「医療費の直接的な支払い」だけです。

【盲点となる「隠れた入院コスト」】

- 差額ベッド代: プライバシーを守るための個室代は、全額自己負担。

- 生活支援の欠如: 入院中、家事代行や子供の世話を頼む費用。

- リハビリ期間の無収入: 退院してもすぐに以前のように働けるとは限らない。

【『健康のポートフォリオ』を組め】

LIFE LABでは、健康を「運」ではなく「管理可能なプロジェクト」と考えます。

半年に一度の徹底的な人間ドック(自費含む)を、株を買うのと同じ感覚で『投資』として実行してください。

早期発見で失わずに済んだ「生涯賃金」を計算すれば、10万円の検診代がいかに割安な投資かがわかるはずです。

【リスク2:失業】「一つの椅子」に座り続けることが最大のリスクになる

定年延長や終身雇用の崩壊。

今の時代、一つの会社に忠誠を誓うことは、自分の一生を赤の他人の経営能力に全賭けする「超高リスクなギャンブル」です。

特に40代、50代での失業は、市場価値のミスマッチにより「詰み」に直結する危険があります。

1. 「社内スキル」という名のガラパゴス化

その会社でしか通用しない「調整能力」や「ハンコ回しの作法」

これらは一歩外に出れば、ゴミ同然です。

厳しいことを言います。

あなたが今持っている『名刺の肩書き』を剥ぎ取ったとき、明日から自力で1円を稼ぎ出す方法はありますか?

答えが「NO」なら、あなたは今、綱渡りをしているのと同じです。

2. 「副業」ではなく「複業(複数の収入源)」という思考を持て

月数万円のお小遣い稼ぎではなく、万が一本業が消えても「最低限の生活費」だけは維持できる予備のエンジンを持っておくこと。

| フェーズ | 具体的行動 | 得られる盾 |

|---|---|---|

| 準備期 | 本業以外のコミュニティに属する | 情報の非対称性の解消 |

| 構築期 | スキルを「商品化」して外部に売る | 自力で稼ぐという自信 |

【会社はあなたを守らないが、あなたは会社を利用できる】

会社にいるうちに、会社の看板を使って「外の世界」と繋がっておくこと。

失業してから人脈を作ろうとしても、人は去っていきます。

余裕がある今こそ、自分の市場価値を定期的に「転職エージェント」にぶつけ、自分の立ち位置を客観視し続ける冷徹さを持ってください。

【リスク3:勧誘・詐欺】「寂しさと焦り」を突くハイエナから身を守れ

人生の後半戦、手元にそこそこの退職金や貯蓄があり、将来への不安を抱えている人……。

これは詐欺師や巧妙な投資勧誘にとって「最高のカモ」です。

彼らはあなたの「もっと増やしたい、安心したい」という善意の焦りを、絶望の種に変えます。

1. 「特別な話」は、あなたではなく「彼らのノルマ」のためにある

銀行の窓口や、SNSのDMで流れてくる「プロが選んだ」「AIが予測した」という甘い言葉。

現実を教えます。

本当においしい話が、わざわざ向こうからあなたのドアを叩くことは、地球が滅びてもあり得ません。

彼らが売っているのは「商品」ではなく、あなたが買った後に支払う「多額の手数料」です。

複雑な仕組みの投資商品は、あなたから中身をブラックボックス化して、搾取しやすくするために設計されています。

2. 人間関係を武器にした「共感詐欺」の恐怖

後半戦は、孤独が深まる時期でもあります。

久々に連絡のあった友人、親身になってくれるコミュニティの主催者。

「あなたにだけ教える」

「一緒に豊かになろう」

この『共感』に触れたとき、脳の警戒アラートはオフになります。

【お金の話が出た瞬間に、その相手は『他人』だと再定義せよ】

どんなに親しい仲でも、お金が絡めばそれはビジネスです。

情に流された瞬間に、あなたの老後資金は霧散します。

あわせて知っておくと、判断が楽になります。

➡【年金はいくらもらえるのか?40代・50代の不安】受給額の目安と制度の基本を解説

明日から「どん底」を回避するための5つのチェックリスト

知識を得るだけでは、あなたの人生の後半戦は守れません。

LIFE LABが提唱する「生存確率100%の防衛術」を実行するために、今すぐ以下の5項目をセルフチェックしてください。

- 【身体の棚卸し】

直近1年以内に、自費で1万円以上のオプション検査(脳ドック、大腸カメラ等)を受けましたか? - 【収入の多角化】

会社の給与以外に、月5,000円でもいいから「自力で(または資産から)」生み出す仕組みを持っていますか? - 【知識の防壁】

「理解できない投資商品」や「向こうから来た勧誘」を、例外なく1秒で拒絶する鉄のルールを持っていますか? - 【生活の余白】

もし明日収入がゼロになっても、最低1年間は生活の質を極端に落とさずに耐えられる「生活防衛資金」が確保されていますか? - 【孤独の解消】

会社以外で、損得抜きに「困った」と言える対等な人間関係を3人以上維持していますか?

ここまで読んだ方におすすめの記事です。

➡【無料の罠に注意】お金を守るための正しい判断力

まとめ

人生後半戦のリスクはリカバーのための『時間』が残されていない

突然の病による長期入院や、勤務先の経営悪化で失業、勧誘・詐欺に遭い大金を失う。

そうなると、昨日までの日常は一瞬で崩れ去り、通帳から勢いよく減っていく数字をただ眺めることしかできません。

その時に失うのはお金だけではありません。

未来への希望そのものです。

あなたは、10年後の自分が「あの時、備えておけばよかった」と廃墟のような人生の傍らで涙を流す未来を、良しとしますか?

それとも、今日ここで『リスク』を正面から受け止め、死ぬまで自分の足で立ち、笑っていられる未来を掴み取りますか?

人生の後半戦は、攻めよりも「守り」にこそ、その真髄があります。

あなたの勇気ある一歩が、未来のあなたを救う唯一の希望です。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント