みなさまこんにちは!DAI研究員です!!

朝から晩まで、自分の時間を切り売りして必死に働いている。それなのに、通帳の数字は増えても、スーパーの買い物カゴの中身はどんどん寂しくなっていく……。

そんな矛盾に、言葉にできない焦りを感じていませんか?

もしあなたが今、真面目に貯金しているのに生活が楽にならないと感じているなら、はっきりとお伝えします。

あなたが損をしているのは、節約が足りないからでも、稼ぎが少ないからでもありません。

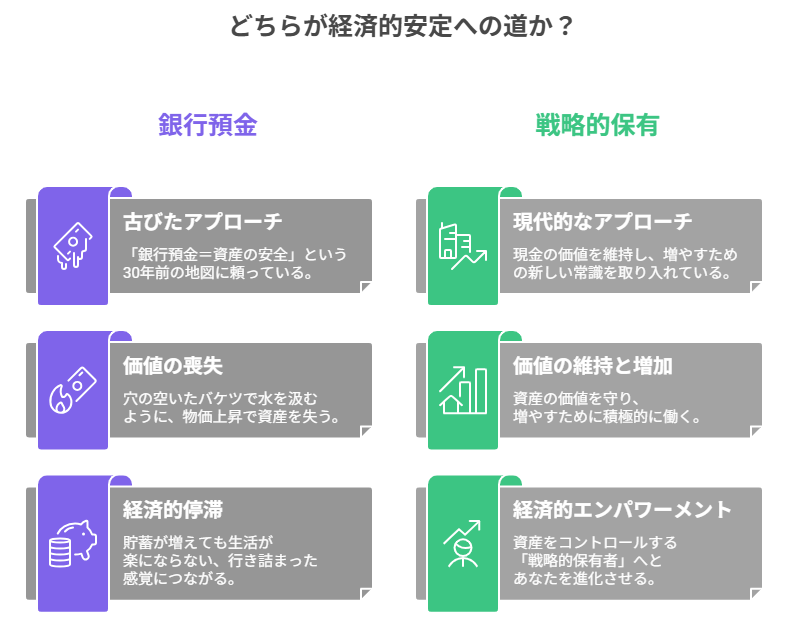

ただ、『銀行預金=資産の安全』という、30年前の古びた地図を後生大事に持ち続けているだけなのです。

厳しい現実を言います。

インフレ(物価上昇)が続く今、現金を銀行に眠らせておくことは、穴の空いたバケツで水を汲み続けているのと同じです。

利息という一滴を喜んでいる間に、物価上昇という大きな穴から、あなたの労働の結晶がドバドバと漏れ出しています。

しかし、絶望する必要はありません。

この記事では、今の時代に現金の価値を「死守」し、むしろ増やすための『新常識の歩き方』を徹底解説します。

読み終える頃には、あなたは不安に煽られる「貯金信者」を卒業し、自分の資産を意のままに操る『戦略的保有者』へと進化しているはずです。

合わせて読みたい!

➡【物価高で貯金が減るのが不安な人の対策】お金も人生も守る日常での実践法

なぜ、真面目な「銀行預金」があなたの首を絞めるのか?

多くの日本人が「投資は怖い、貯金が一番」と言います。

しかし、その「一番」が、今この瞬間もあなたを貧困へと誘っている理由を、残酷な数字で解き明かします。

1. 「名目価値」と「実質価値」の残酷な解離

通帳に刻まれた「1,000,000円」という数字。

これを「名目価値」と呼びます。

銀行に預けている限り、この数字が減ることはありません。

しかし、世の中の物の値段が2%上がったとしましょう。

昨日まで100万円で買えたものが、今日は102万円出さないと買えない。

つまり、あなたの100万円は数字こそ維持していますが、実質的には98万円分の価値に目減りしたことになります。

厳しい現実を言います。

物価が上がっているのに資産が動かないのは、「負け」が確定している戦いに挑んでいるのと同じです。

2. 「購買力」という名の真の資産残高

資産とは、数字の多さではありません。

「そのお金で、どれだけの生活レベルを維持できるか」という『購買力』こそが真実です。

かつて100円で買えたポテトチップスが、今は150円出さないと買えない。

あるいは、値段が同じでも中身がスカスカになっている(シュリンクフレーション)

これこそが、あなたの労働時間が奪われている証拠です。

銀行に預けっぱなしにすることは、物価上昇という見えない税金を、国や市場に黙って払い続けている状態なのです。

3. 「複利の逆回転」が老後を壊す

アインシュタインが「人類最大の発見」と呼んだ複利。

投資では資産を爆発的に増やしますが、インフレ下での預金では「資産価値を爆発的に減らす力」として働きます。

年2%のインフレが続けば、35年後にお金の価値は半分になります。

今「老後に2,000万円あれば安心」と考えて銀行に積んでいるお金は、あなたがリタイアする頃には、今の1,000万円分のご飯しか食べさせてくれない可能性があるのです。

「貯めるだけ」の努力が、結果として「老後破綻」への特急券になってしまう

これほど悲しい矛盾はありません。

現金を「不良在庫」と定義し、資産の「棚卸し」を実行せよ

ここで、一般的な投資論とは異なるLIFE LAB独自の視点を提案します。

あなたの持っている現金を、会社の経営と同じように「不良在庫」として捉え直してみてください。

「動かないお金」は、スペースを占領するだけのゴミである

優秀な経営者は、倉庫にずっと眠っている商品を「悪」とみなします。

なぜなら、その商品が現金化されず、新しいチャンスに投資される機会(機会損失)を奪っているからです。

あなたの家計も同じです。

半年〜1年分の生活費を超える「過剰な預金」は、価値を生み出さない不良在庫です。

・不良在庫: 銀行に10年以上放置されたままの定期預金。

・稼働資産: 世界の経済成長、あるいは自分自身のスキルアップに投じられた資金。

今のあなたに必要なのは、節約のテクニックではなく、資産の「棚卸し」です。

銀行に積み上がった不良在庫を、価値が減りにくい、あるいは成長する「別の形」に変換する決断。

これこそが、インフレ時代を生き抜く『新常識』の第一歩です。

【本音の独白:安心の代償は意外と高い】

「いつでも引き出せる安心」のために、あなたは毎年数パーセントの資産価値を銀行に上納しています。

その安心は、本当に数百万円の価値があるのでしょうか?

全財産をリスクに晒す必要はありません。

しかし、「過剰な安心感」は、あなたの未来を貧しくする最大の贅沢品であることを自覚すべきです。

インフレの波を乗りこなす「現金の置き場所」3つの選択肢

不良在庫を整理したあと、どこに「資源」を配分すべきか。

具体的な行動指針を提示します。

1. 【守りの一手】「現金」以外の姿に通貨を変える

最もシンプルな防衛策は、日本円という単一通貨への依存を減らすことです。

日本円の価値が下がっているなら、価値が強い通貨、あるいは「物」そのものに変換しておきます。

・外貨資産: 米ドルなどの強い通貨で保有する。

・実物資産: 金(ゴールド)など、世界共通で価値が認められ、印刷して増やせないものを持つ。

これらは「増やす」ためのものではなく、円安や国内インフレに対する「保険」として機能します。

2. 【攻めの一手】世界の「資本家側」へ回る

インフレとは、物が値上がりし、企業の売上が増えることです。

であれば、その企業のオーナー(株主)になることで、物価上昇の恩恵を自分側に引き寄せます。

「どの株を買えばいいか選ぶ時間がない」というあなたには、全世界株式のインデックスファンドが最適解です。

AppleもMicrosoftも、あなたが寝ている間も、世界中の人々からお金を吸い上げ、価値を高め続けています。

その成長の果実を、銀行の利息ではなく「配当」や「値上がり」という形で受け取る仕組みを作ってください。

3. 【最強の一手】「自分」という資本の生産性を高める

インフレ時代において、最も価値が減らない最強の資産は、あなた自身の「稼ぐ力」です。

- 物価が2倍になっても市場が求めるスキルを持っていれば、あなたの単価も2倍にできます。

- 健康な体、専門知識、人脈、発信力。

これらはインフレで価値が目減りすることはありません。

銀行に100万円を眠らせるくらいなら、その一部を使って「生涯年収を1,000万円上げるための自己投資」に回す。

これが、インフレを嘲笑う唯一の無敵戦略です。

【ハイブリッド戦略】

- 生活防衛費(現金): 6ヶ月〜1年分。これは「安心料」として割り切る。

- 世界経済への便乗(新NISAなど): 余剰資金の半分以上。インフレをヘッジする。

- 自己投資(知恵): 年収の10%程度。これが複利で最大の利益を生む。

【歴史の教訓】通貨の価値が「紙クズ」に変わる日は、突然やってくる

「日本でハイパーインフレなんて起こるはずがない」

多くの人がそう高を括っています。

しかし、歴史を紐解けば、かつて最強を誇った通貨が短期間でその価値を失った例は枚挙に暇がありません。

インフレは緩やかに進むだけでなく、ある一点を超えた瞬間に加速する性質を持っています。

戦後日本が経験した「預金封鎖」の記憶

決して遠い国の話ではありません。

1946年の日本。

政府は急激なインフレを抑えるため、国民の預金を強制的に封鎖し、新円への切り替えを行いました。

当時、真面目に銀行にお金を預けていた人ほど、資産を実質的に没収される結果となったのです。

厳しい現実を言います。

国はあなたの資産を直接奪わなくても、「通貨の発行量を増やす(=インフレを起こす)」ことで、実質的にあなたの購買力を吸い取ることが可能です。

これは『インフレ税』と呼ばれ、最も抵抗しにくく、最も確実に中産階級の資産を溶かす巧妙な仕組みです。

歴史を知る者は、一つの国の通貨だけに全財産を預けることが、どれほどギャンブルに近い行為かを理解しています。

知っておくと、見え方が変わります。

➡【人生が豊かになる】経験にお金を使うメリットと実例

インフレを嘲笑う「資産配分(アセットアロケーション)」の設計図

では、具体的にどのような比率で資産を持てば、インフレという嵐の中でも平穏に過ごせるのか。

LIFE LABが推奨する、現代の「新常識ポートフォリオ」を提案します。

【LIFE LAB式:防衛型ポートフォリオ】

| 資産クラス | 比率 | 役割 |

|---|---|---|

| 日本円(預金) | 30% | 生活防衛費。即時性の確保。 |

| 世界株式(インデックス) | 50% | インフレ以上の成長を取り込む主役。 |

| 実物資産(金・不動産等) | 10% | 通貨価値暴落時の最終防衛線。 |

| 自己投資(知恵・スキル) | 10% | 稼ぐ力の源泉。最大のリターンを生む。 |

【バランスがすべてである】

「これから株の時代だ!」と全財産を突っ込むのも、また一種の思考停止です。

大切なのは、どのシナリオ(インフレ・デフレ・円高・円安)が来ても、あなたの人生が詰まない状態を作っておくこと。

この『分散』という知恵こそが、不確実な未来に対する人類最強の回答です。

焦って「カモ」にならないための防衛術

「貯金だけでは危険だ」という危機感を煽り、あなたの大切な資産を奪おうとするハイエナたちが、インフレ時代には急増します。

知識のないまま飛び込めば、インフレによる目減りよりも速いスピードで資産を失います。

「一発逆転」を謳う投資話は100%詐欺である

暗号資産の怪しいセミナー、未公開株、利回り年30%を保証する海外不動産……。

これらはすべて、あなたの焦りを栄養源にする罠です。

資産形成に魔法はありません。あるのは「規律」だけです。

- 少額から始める: 最初の一歩は1,000円でいい。

- 中身の分からないものには手を出さない: 説明できない商品は買わない。

- 「今すぐ」という言葉を疑う: 投資において、焦りは常に損失を招きます。

【誰もあなたの人生の責任は取らない】

銀行員も証券マンも、彼らの商売のためにあなたに商品を勧めてきます。

彼らはあなたの資産を守るプロではなく、商品を売るプロです。

最終的にあなたの資産を守れるのは、銀行の窓口に並ぶ時間ではなく、自分で一次情報に触れ、考えることを放棄しなかったあなた自身だけです。

ここまで読んだ方におすすめの記事です。

➡【高利回り投資に惹かれる人の落とし穴】投資詐欺を見抜く完全マニュアル

まとめ

インフレ時代、銀行預金という『静止』は資産の『後退』を意味する

かつての私もそうでした。

通帳の数字が増えることだけが心の安定剤だった。

しかしある日、10年前の100円と今の100円で買えるものの差を直視したとき、背筋が凍りました。

数字は変わらなくても、その数字で買える『体験』や『物』が奪われている。

銀行はあなたのお金を守ってくれる「金庫」ではなく、ゆっくりと価値を溶かし続ける「氷点下の冷凍庫」に変わってしまったのです。

あなたは、一生「奪われる側」として、溶けていくお金のために歯を食いしばって働き続けますか?

それとも、今日から『資本のルール』を味方につけ、インフレの波を乗りこなし、本当の自由を手にする人生を選びますか?

資産運用は、ギャンブルではありません。

変わりゆく世界の中で、自分と大切な家族を守り抜くための「最高の教養」なのです。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント