みなさまこんにちは!DAI研究員です!!

毎日満員電車に揺られ、家族のために必死に働いている。なのに、通帳の残高は思うように増えず、上がらない給料と上がり続ける物価の板挟み。もし今、会社が倒産したり、自分がリストラに遭ったら? その瞬間、家族の生活が崩壊するという『薄氷の上』に立っている感覚……。

そんな『出口のない不安』に、心が悲鳴をあげていませんか?

もしあなたが今、「自分には経済的な備えが足りない」と焦っているなら、はっきりとお伝えします。

あなたが不安なのは、稼ぎが少ないからでも、貯金が苦手だからでもありません。

ただ、不測の事態でもビクともしない『家計の要塞化ルール』を知らないだけなのです。

厳しい現実を言います。

「会社が自分を守ってくれる」という幻想を捨てない限り、あなたは一生、経済的自由を手に入れることはできません。

しかし、安心してください。

この記事では、明日収入が途絶えても最低半年は家族を路頭に迷わせないための『最強の家計防衛術』をまとめました。

読み終える頃には、あなたの財布は単なる財布ではなく、どんな不況も跳ね返す「難攻不落の要塞」に変わっているはずです。

合わせて読みたい!

➡【病気・失業・勧誘】人生の後半戦で「一気にどん底」へ落ちないための3大リスク回避術

あなたは明日、リストラや災害が起こっても「大丈夫だ」と断言できますか?

もし、明日出社して、上司から「来月でこの部署は閉鎖になる」と告げられたら?

今の貯金と今の支出ペースで、あなたの家族はいつまで「普通」に笑っていられますか?

「…そんなこと、急に言われても困る」

もしそう感じたなら、あなたの人生の「ハンドル」は、今あなたの手の中にはありません。

会社という組織や、偶然という運に、家族の命を丸投げしてしまっている状態です。

リストラも不況も、あなたが準備できるまで待ってはくれません。

今、「大丈夫だ」と言い切れない震えを、自立するためのエネルギーに変えましょう。

真の安定とは「大企業に勤めること」ではなく「支出をコントロールできること」である

「稼げばなんとかなる」という発想が、実は一番危険です。

経済の要塞化において、攻め(収入)より守り(支出)が重要な理由を説きます。

1. 年収が高い人ほど「有事」に脆いという罠

年収1000万円でも月50万円使う人と、年収500万円でも月15万円で暮らせる人。

リストラ時に生き残るのは間違いなく後者です。

生活レベルという「重力」は、一度上げると下げるのに多大な痛みを伴います。

有事の際に家族を救うのは、高い年収ではなく「いつでも生活をダウンサイジングできる筋肉」です。

2. LIFE LABが提唱する「家計の要塞化」

私たちが目指すのは、ケチケチした節約生活ではありません。

「いざとなればここまで支出を絞れる」という底値を知っていること。

そして、その底値の半年分が常に現金で控えていること。

この『絶対的な安心感』こそが、会社にNOと言える自由をあなたに与えてくれます。

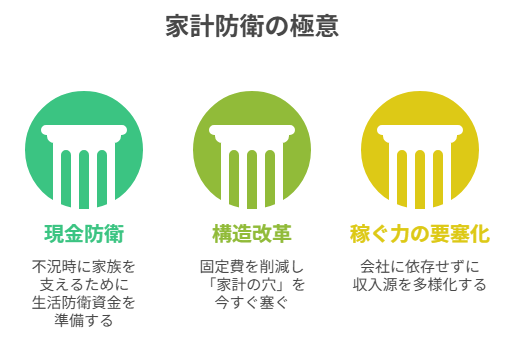

不況や災害時に家族を路頭に迷わせない備えの極意

【極意1:現金防衛】投資に回してはいけない「聖域の半年分」を隔離せよ

新NISAや投資ブームの今だからこそ、あえて言います。

不況時にあなたを救うのは「含み益」ではなく「現金」です。

1. 「生活防衛資金」という名の最強の精神安定剤

株価が暴落し、リストラが吹き荒れる時、投資信託を解約して生活費に充てるのは最悪の選択です。

あなたの家族が「最低限(家賃・食費・光熱費のみ)」で暮らすために必要な金額を算出してください。

その6ヶ月分を、証券口座でもメイン口座でもない「地方銀行の定期預金」など、あえて不便な場所に隔離してください。

このお金は「家族の命」そのものです。

2. 「流動性」があなたの交渉力を決める

現金があるということは、不当なリストラ勧告やブラックな環境に対して「なら辞めます」と言えるカードを持っているということです。

【『自由へのバイアウト資金』という考え方】

この半年分の現金は、単なる貯金ではありません。

あなたが次の仕事を見つけるまでの、あるいは自分で稼ぐ力を育てるまでの「時間を買い取るための資金」です。

【極意2:構造改革】固定費という「家計の穴」を今すぐ塞ぐ具体策

「明日会社が潰れる」と分かった瞬間、あなたは真っ先に何をしますか?

多くの人はパニックになりますが、要塞化ができている人は「スイッチをオフ」にするだけです。

1. サブスクと保険の「見えない課金」を断つ

毎月数百円、数千円の引き落としは、平時には気になりませんが、無職の状態では首を絞める鎖になります。

「1ヶ月使わなかったサブスク」は即解約。

保険は「起きる確率は低いが、起きたら人生が終わる損失(死別など)」にのみ限定。

それ以外の「小銭の安心」を売る保険は、全て解約して生活防衛資金に回してください。

2. 通信費と住居費の「聖域」にメスを入れる

家賃や通信費を「削れないもの」と思い込むのは、思考の怠慢です。

格安SIMへの変更は当然として、有事には「実家へ戻る」「家賃の安い地域へ引っ越す」といった選択肢を、プライドを捨てて常に検討リストに入れておく。

これが要塞化の極意です。

【極意3:稼ぐ力の要塞化】会社が消えても「翌日から1円を生み出せる」自分を作る

支出を削り、現金を蓄える。ここまでは「守り」の要塞化です。

しかし、真に半年、1年、そして一生を生き抜くためには、自分自身を「稼ぐマシーン」へとアップデートする『攻めの要塞化』が不可欠です。

1. 「ポータブルスキル」という名のパスポートを持て

今の会社でしか通用しない社内ルールや、特定の人間関係に依存した仕事は、会社が潰れた瞬間に無価値になります。

あなたが今誇りに思っている「社内調整力」は、一歩外に出れば誰も見向きもしません。

職種を問わず市場価値が高い「汎用スキル(ライティング、数値分析、プレゼン、AI活用)」を、日々の業務の中で『自分の血肉』として盗み取ってください。

会社の看板がなくても、あなた個人に仕事が来る状態を目指す。

これが究極の保険です。

2. 「月5,000円」の副収入が、精神を鋼に変える

「副業禁止だから」と何もしないのは、沈みゆく船で救命ボートを拒否するのと同じです。

【『副業は稼ぐためではなく、依存を断つために行う』】

月5,000円。

これだけでいい。

自分の力だけで稼いでみてください。

メルカリで不用品を売ることから始めてもいい、クラウドソーシングで小さな仕事を受けてもいい。

「いざとなれば、自分一人でも食い扶持を作れる」という経験。

この微かな自信が、リストラ宣告を受けた際、絶望に飲み込まれず「さて、次はどうしてやろうか」と前向きに考えさせるスイッチになります。

3. 「人的資本」の分散投資を実行せよ

金融資産を分散するように、自分の「稼ぎ口」も分散すべきです。

100%の力を今の会社に注ぐのではなく、10%は「将来の自分」のために使ってください。

新しい資格の勉強、異業種の人脈作り、あるいは情報発信。

この10%の余白が、有事の際にあなたのメインエンジンとして再起動します。

【『給料』は麻薬、あるいは依存症である】

毎月決まった日に振り込まれる給料は、私たちの「生存本能」を麻痺させます。

いつの間にか、「この会社がなければ生きていけない」と思い込まされる。

これこそが社畜マインドの本質です。

要塞化とは、単にお金を貯めることではなく、「いつでも会社を捨てられる自分」を育てるプロセスに他なりません。

あなたが自分の力で最初の1円を稼いだとき、初めて本当の意味で「人生の主導権」を取り戻せるのです。

守るべき家族がいるからこそ、一箇所に命を預けてはいけない。

複数の柱を立てることで、あなたの要塞はどんな嵐が来ても倒れないものになります。

【生存戦略の回避】家計を崩壊させる「3つの死の谷」

お金の備えを始めようとすると、陥りがちな落とし穴があります。

1. 「ボーナス頼み」の住宅ローンという谷

リストラされた瞬間に家を失う人の共通点は、ボーナスという「不確定な未来」を前提にローンを組んでいることです。

住宅ローンは毎月の手取り給与の20%以内。

これを越えているなら、早急に繰り上げ返済か、住み替えを視野に入れるべきです。

2. 「節約疲れ」で爆発する反動の谷

無理な節約は続きません。

要塞化の目的は「家族を守ること」であり、「通帳の数字を増やすこと」ではありません。

たまのご褒美(QOL維持費)は予算化しておきましょう。

3. 「自分だけは稼ぎ続けられる」という過信の谷

今のスキルが5年後も通用する保証はどこにもありません。

会社員としての給与以外に、月5,000円でもいいから「個人で稼ぐ経験」を持っておくこと。

この『0から1を作る力』が、最大の経済的防災になります。

あわせて知っておくと、判断が楽になります。

➡【旅行・結婚・教育資金が貯まらない!】目的別に賢く貯金するコツ

【即効実践】あなたの「家計防衛スコア」を判定するレシピ集

モデルA:30代・共働き子育て世帯

【リスク】

教育費の増大、どちらかの体調不良による収入減。

【武器】

児童手当の全額貯金 × 夫婦それぞれのNISA × 学資代わりの現金。

【行動】

「教育費だけは別枠」で隔離。

生活費を夫婦の合算ではなく、片方の給与だけで回せるレベルに抑えよ。

モデルB:40代・住宅ローン・単身赴任

【リスク】

リストラ、親の介護。支出が二重にかかる構造。

【武器】

住宅ローンの団体信用生命保険の把握 × スキルの副業化。

【行動】

二重生活のコストを徹底精査。

退職金は「ないもの」として計算し、自分一人の『稼ぐ脚』を今すぐ育てよ。

モデルC:20代・独身・キャリア形成期

【リスク】

会社の倒産によるキャリア断絶、貯蓄不足。

【武器】

圧倒的な自己投資余力 × ミニマム生活スキル。

【行動】

貯金も大事だが、まずは「どこでも働けるスキル」に投資せよ。

家賃を下げ、可処分所得の50%を自己投資と防衛資金に回せ。

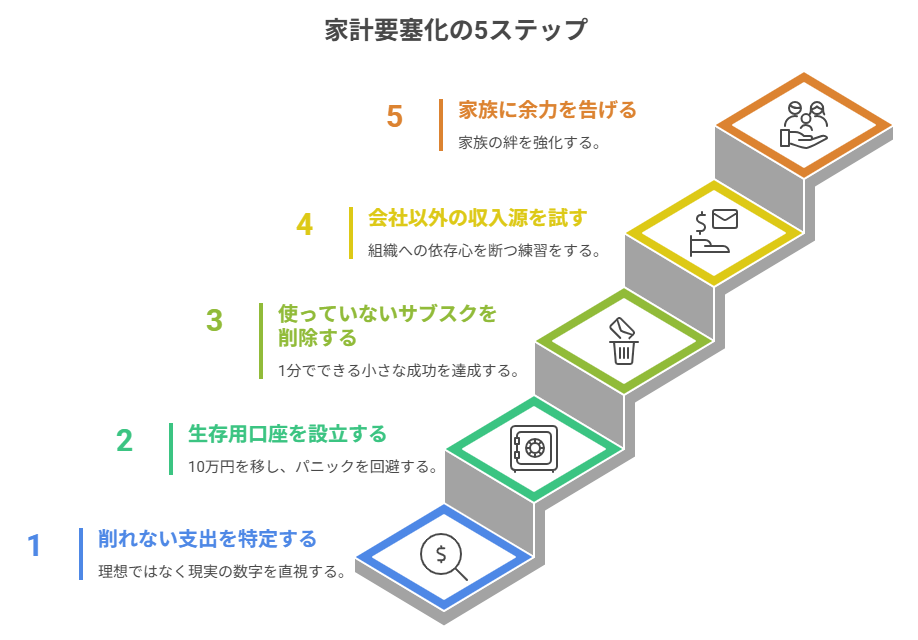

【実践ワーク】絶望を希望に変える「家計要塞化の5ステップ」

- 【STEP 1:直近3ヶ月の『削れない支出』の平均を出す】

理想ではなく「現実」の数字を直視する。 - 【STEP 2:『生存用口座』を今すぐ作り、10万円移す】

10万円あるだけで、人間はパニックを回避できる。 - 【STEP 3:今月中に『使っていないサブスク』を3つ消す】

1分でできる。この小さな成功が要塞化の始まり。 - 【STEP 4:会社以外の『最初の1円』を稼ぐ方法を1つ試す】

メルカリでもなんでもいい。組織への依存心を断つ練習。 - 【STEP 5:『自分には半年分の余力がある』と家族に告げる】

(準備ができたら)この一言が、家族の絆を最強の要塞にする。

ここまで読んだ方におすすめの記事です。

➡【リボ払い、借金をしないために!】借金地獄に落ちないための今すぐ対策

まとめ

会社や国という『他人の船』に命を預けるのをやめろ

「自分だけは大丈夫」

「会社も国も何とかしてくれる」

そんな根拠のない自信は、実際にそれが起こったときに一瞬にして砕け散ります。

実際に起きてから後悔しても、時すでに遅し。

今ならまだ間に合います。

あなたはこれからも、会社が傾くニュースに怯え、運任せの人生を家族と一緒に歩み続けますか?

それとも、今日から『家計の要塞化』という知的な自衛を始め、どんな時代でも揺るがない「家族の聖域」を自らの手で築き始めますか?

備えがある人の顔は、穏やかです。

その穏やかさこそが、非常時において家族に与えられる最高の贈り物なのです。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント