みなさまこんにちは!DAI研究員です!!

「特別贅沢をしているわけじゃないのに、なぜか月末になると通帳の残高が心もとない」

「コンビニの新作スイーツや、なんとなく続けているサブスク……一つひとつは数百円なのに、どこに消えたかわからないお金が多すぎる」

もしあなたが今、家計簿をつけようとしては挫折し、「自分は意志が弱いから貯金ができないんだ」と自分を責めているなら、その必要はありません。

実は、貯金が増えない真の原因は、大きな買い物ではなく、日常の景色に溶け込んだ月数千円の「微塵切り出費(みじん切りしゅっぴ)」にあります。

厳しい現実を言います。

「100万円の節約」を考える前に「100円の垂れ流し」を止めない限り、あなたのバケツに水が溜まることは一生ありません。

しかし、安心してください。

我慢や根性に頼る必要はありません。

この記事では、無意識の出費を物理的にシャットアウトし、自動的に「貯まる体質」へ書き換えるための具体的な方法を公開します。

こちらの記事を読むと、さらに理解が深まります。

➡【毎月なぜか貯金できない共働き家庭】 家計を立て直す支出の見える化術

「家計の穴」はどこにある?あなたの資産を削り取る微塵切り出費の正体

貯金が増えない人の共通点は、「何にいくら使ったか」はなんとなく覚えているのに、「それによって得られた幸福度の持続時間」を計算していないことです。

あなたの財布を破壊する「3大・微塵切り出費」の心理学

- 「ついで買い」の習慣(報酬系バグ):

コンビニのレジ横、スーパーの特売。

1回300円でも、月20回で6,000円。

脳が小さな「報酬(ドーパミン)」を求めて、無意識に手を伸ばしています。 - 忘却されたサブスク(現状維持バイアス):

初月無料の罠。

解約を忘れた月額500円は、使わなければただのドブ捨て。

企業はあなたの「解約の面倒くささ」に値札をつけています。 - 「安いから」という理由での購入(損失回避の誤作動):

100円ショップでの「いつか使うかも」

今買わないと損をするという錯覚が、結局は使わないゴミを増やすことになります。

微塵切り出費の恐ろしい点は、「一回あたりの金額が小さすぎて、脳が危機感を感じない」ことにあります。

10万円の時計を買う時は1時間悩みますが、300円のコーヒーは3秒で決済します。

この「脳のバグ」を突くのが現代のマーケティングです。

年間数十万円の格差は、ここから生まれています。

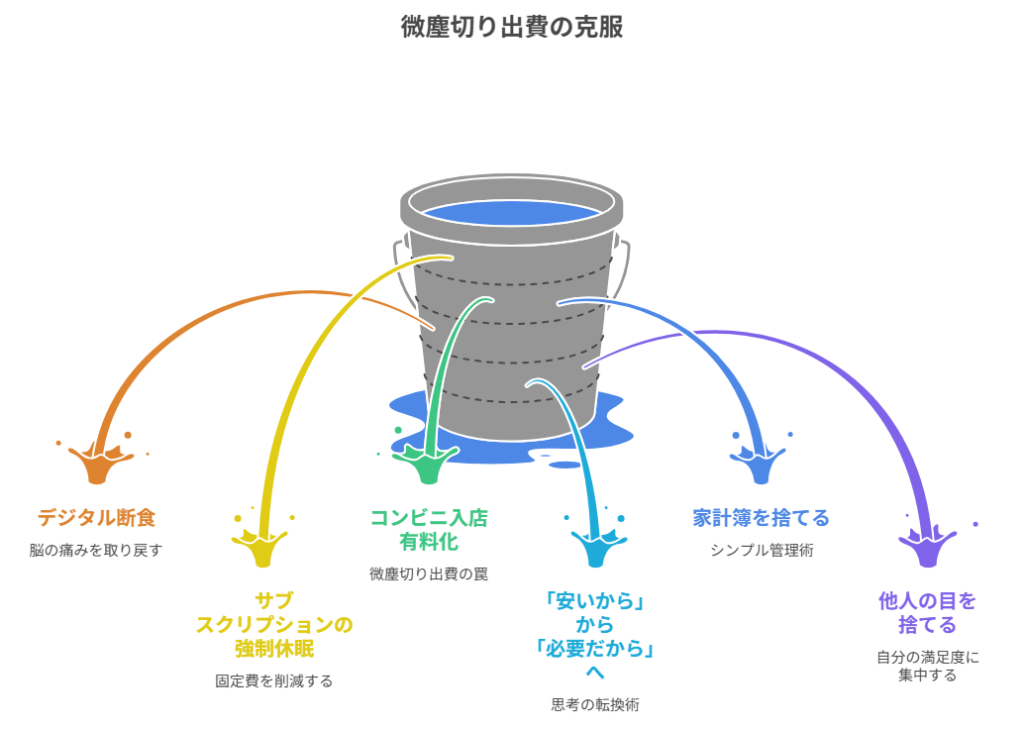

月数千円の「微塵切り出費」を止めて家計の穴を塞ぐ方法

戦略1:決済の「デジタル断食」で脳の痛みを取り戻せ

キャッシュレス決済は便利ですが、貯金が苦手な人にとっては「麻薬」と同じです。

数字が減る感覚が麻痺し、支払いの痛みが消えてしまうからです。

カードをかざすその瞬間、あなたの脳は「お金を失った」と認識できていません。

「現金1万円生活」を1週間だけ実験してみる意義

まず、あなたの金銭感覚を強制リセットするために、1週間だけスマホ決済とクレジットカードを物理的に封印してください。

【具体行動:1週間リアルマネー実験の詳細】

- 財布に「新札の1万円」だけ入れる:

月曜日に新札の1万円を1枚だけ入れます。

新札である理由は、崩す時の心理的抵抗(罪悪感)を最大化するためです。 - レシートをすべて持ち帰る:

10円の買い物でもレシートをもらい、物理的に財布が膨らむ不快感を味わいます。

これが情報の「ノイズ」となり、無駄遣いを抑制します。 - お釣りの重さを感じる:

小銭が増えることで「あ、自分は今、資産を崩したんだ」という実感を物理的な重さとして脳に刻み込みます。

この実験の目的は、単なる節約ではありません。

「お金を払う時の心理的負荷(痛み)」を正常な状態に戻すことです。

痛みが戻れば、無意味な微塵切り出費は理屈ではなく「感覚」で拒絶できるようになります。

戦略2:サブスクリプションの「強制休眠」と再契約テスト

現代の家計における最大の「穴」は、固定費という名の自動引き落としです。

これらはあなたの意志とは無関係に、毎月あなたの労働時間を吸い取っていきます。

「今、この瞬間に使っていないもの」をすべて解約する勇気

多くの人は、

「いつか見るかもしれないから」

「今解約したらポイントがもったいないから」

と放置します。

しかし、企業はその「先延ばし」を利益に変えています。

月500円のサービスを5年放置すれば3万円。

これはあなたの労働何時間分ですか?

【サブスク「全解約」実験】

LIFE LABが推奨するのは、「一度すべてのサブスクを強制解約する」という過激なスクラップ&ビルドです。

音楽、動画、雑誌、アプリ……すべてです。

例外は認めません。

【再契約選定プロセス】

1. クレジットカードの明細を見て、毎月引かれているサービスをすべて紙に書き出す。

2. 感情を殺して「全解約」ボタンを押す。

3. その後の1週間、そのサービスがないことで「物理的に生活が破綻するか」を観察する。

4. 「やっぱりどうしてもこれがないと人生の質が著しく下がる」と3回以上思ったものだけ、翌月に再契約する。

約7割の人は解約したことを忘れるか、「無料版で十分だった」という事実に気づきます。

これで月数千円、年間で数万円のキャッシュが即座に浮きます。

浮いた金で、自分を成長させる本を1冊買う方が、よほど人生を豊かにします。

戦略3:コンビニ入店を「有料イベント」と定義し直す

コンビニは、現代における最も効率的な「微塵切り出費の罠」です。

店内の照明、配置、匂い。

すべてがあなたの財布を開かせるために、超エリートたちが何兆円もかけて設計しています。

あなたは彼らの手のひらで踊らされているのです。

「目的のない入店」は、あなたの時間を1,000円で売るのと同じ

コンビニに入る理由が「なんとなく」なら、あなたは入店料として1,000円を支払っていると考えましょう。

なぜなら、入った瞬間に脳は「何か買わなきゃ損」というモードに切り替わるからです。

【具体行動:コンビニ立ち入り禁止令の運用】

- 「なんとなく入店」を「緊急避難」以外禁止にする:

トイレが我慢できない、大雨で動けない。

それ以外の理由での入店を自分に禁じます。 - 支払いを「郵便局」や「オンライン」に集約:

振込用紙を持ってコンビニに行くのは、ライオンの檻に肉を持って入るようなものです。 - マイボトルを「最強の防衛装備」にする:

毎日150円のペットボトルを2本買うだけで、月9,000円。

これをマイボトルに変えるだけで、高配当株を100万円分保有しているのと同等の利益が得られます。

水筒は「飲むための道具」ではなく、コンビニへの「盾」なのです。

あわせて知っておくと、判断が楽になります。

➡【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

戦略4:「安いから」を「必要だから」に書き換える思考の転換術

100円ショップやタイムセール品は、節約の味方に見えて、実は「微塵切り出費」を加速させる最大の敵です。

100円ショップのビジネスモデルは、あなたが「100円だし、とりあえず買っておこう」と10個のカゴに入れることで成立しています。

「100円なら失敗してもいい」という思考があなたの貧しさを加速させる

100円のゴミを10個買うのと、1,000円の本当に気に入った道具を1個買うのとでは、1年後の生活の質に天と地ほどの差が出ます。

安物はすぐに劣化し、あなたの空間を侵食し、愛着という感情を奪います。

【具体例:靴下とボールペンの資産価値】

安物で揃えた靴下はすぐに穴が開き、片方が行方不明になっても気にしません。

結局また買い足すことになり、生涯の出費は重なります。

一方で、1足3,000円の登山メーカーの靴下を3足だけ持つ。

履き心地は最高で、数年持ちます。ボールペンも同様です。

100円のペンを失くし続けるより、3,000円のペンを一本持つ方が、字を書くたびに誇りを感じ、失くすこともありません。

この「誇り」こそが、無駄遣いを止める最強のブレーキになります。

戦略5:家計簿を捨てて「銀行残高」だけを見るシンプル管理術

細かい家計簿は、微塵切り出費に悩む人にとって逆効果です。

挫折感が増し、「もういいや」という投げやりな浪費(ヤケ買い)を招くからです。

家計簿をつける時間があるなら、その時間で本を読むか、副業のネタを探すべきです。

「出口」を一つに絞る、ダム式家計管理

管理を極限までシンプルにします。

家計の穴を塞ぐには、入り口(収入)を増やす前に、出口(支出)を物理的に一つに絞るのが鉄則です。

【実践】1口座・1デビットカード管理法

生活費、交際費、娯楽費。

すべての「微塵切り出費」が含まれるお金を、一つの口座にまとめます。

- デビットカードを活用:

クレジットカードではなく、即時決済のデビットカードを使います。

残高以上は使えないという物理的限界が、あなたの理性を助けます。 - 残高通知を「プッシュ通知」で受ける:

1,000円使うたびにスマホが震えるようにします。

この振動が、微塵切り出費への「警告音」になります。 - 月末の「余り」を即座に「証券口座」へ:

1円でも余ったら、即座にメイン口座から証券口座へ移します。

銀行に置いておくと、脳は「まだ使える」と誤認するからです。

戦略6:他人の目を捨て、「自分の満足度」に全集中する勇気

微塵切り出費の裏側には、しばしば「見栄」が隠れています。

スタバの新作をSNSに上げる、流行りの服を安物で揃える。

これらは自分のためではなく、他人に自分を良く見せるためのコストです。

「みんなが持っている」は、あなたが持たなくていい理由

周囲に合わせて月数千円を浪費し続けるのは、他人の人生を生きているのと同じです。

あなたの幸せは、スタバの新作にあるのでしょうか?

それとも、将来の不安を消し去る資産にあるのでしょうか?

【差別化の切り口:あえて「古臭い人」になる】

流行を追うのをやめ、定番のものだけを持つ。

スマホも最新型を追わず、バッテリーを替えて使い倒す。

周囲から「物持ちがいいね」と言われるのは、あなたが自分の価値基準をしっかり持っている証拠です。

この「自分軸」が確立された瞬間、微塵切り出費という名の寄生虫は、あなたの人生から完全に駆逐されます。

ここまで読んだ方におすすめの記事です。

➡【インフレで預金が目減りするのが不安】初心者でもできる資産防衛の方法3つ

まとめ

無意識にドブへ捨てている数千円の『小銭の痛み』を取り戻せ!

家計の改善は、苦しい修行ではありません。

無意識に行っている「負の習慣」を特定し、物理的な仕組みで上書きするパズルのようなものです。

あなたは明日も、コンビニのレジ横で「なんとなく」数百円を払い、気づかないうちに未来の自由を削り続けますか?

それとも、今日からその数百円を「自分のバケツ」に残し、数年後に笑える自分への投資に変え始めますか?

月数千円の微塵切り出費。

これに気づき、仕組みで制したとき、あなたの資産形成のスピードは、誰にも追いつけないほど加速します。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント