みなさまこんにちは!DAI研究員です!!

年収1000万円。世間から見れば、間違いなく『成功者』の部類に入るはずだった。でも現実はどうだ? 毎月の支払いに追われ、ボーナスが入れば即座にカードの決済に消えていく。貯金残高は驚くほど心もとなく、将来への不安は年収300万円の頃と何も変わっていない……。

そんな、華やかな肩書の裏側にある『見えない貧困』に、心を引き裂かれそうになっていませんか?

もしあなたが今、「これだけ稼いでいるのに、なぜかお金が貯まらない」という矛盾に苦しんでいるなら、はっきりとお伝えします。

あなたが貯金できないのは、贅沢が過ぎるからでも、金銭感覚が狂っているからでもありません。

ただ、年収が上がるほど強固になる『高年収特有のバグ(心理的バイアス)』と、貯まる人が無意識に実践している『入金力より重要な防衛習慣』を、まだ自分のものにできていないだけなのです。

厳しい現実を言います。

稼ぐ力(攻め)と守る力(守備)は、全く別の筋肉です。どれだけ攻撃力が高くても、ゴールポストが空っぽでは試合に勝てません。

しかし、安心してください。

この記事では、年収1000万円を超えても貯金ゼロという『沼』の正体を解明し、稼ぎに関わらず資産を雪だるま式に増やす人たちが共通して持つ「鋼の習慣」を伝授します。

読み終える頃には、あなたは「いくら稼ぐか」という呪縛から解き放たれ、着実に資産を築き上げる快感を知ることになるはずです。

合わせて読みたい!

➡【なぜかお金が貯まらない人の生活習慣】貯まる人がやっている7つのこと

年収1000万円は、本当に「成功者」の証なのか?

「年収1000万になれば、悩みは消え、自由が手に入る」

私たちは幼い頃から、あるいは社会に出てから、この数字を『成功の聖域』として刷り込まれてきました。

しかし、LIFE LABの冷徹な分析結果は異なります。

1000万円という数字は、あなたを自由にするどころか、より巧妙な「現代の奴隷制度」へとはめ込む罠になり得るのです。

1. 「額面」という数字の魔力と、可処分所得の真実

年収1000万円の「手取り額」を直視したことがありますか?

日本の税制において、この年収帯は最も「効率が悪い」ボリュームゾーンです。

所得税、住民税、そして重くのしかかる社会保険料。

さらに児童手当の所得制限などの『隠れたコスト』まで加味すると、贅沢ができるほどの余裕は驚くほど残りません。

あなたが必死に働いて稼いだ1000万円のうち、約3割近くは自分の意志とは無関係に消えていく。

この「奪われる感覚」への不満を、無理な消費で埋めようとしていませんか?

2. 成功の定義を「フロー」から「ストック」へ書き換えろ

社会が定義する「成功」とは、たいていの場合『消費の大きさ』を指します。

【『高い椅子』に座っているだけの不安】

かつての私も、高い家賃を払い、高い食事をすることで「自分は成功している」と錯覚しようとしていました。

しかし、その生活は『来月の給料』という細い糸1本で支えられていたのです。

フロー(年収)が高いだけの状態は、加速し続けなければ倒れる自転車と同じ。

本当の成功者とは、年収がいくらであろうと「明日から働かなくても、自分と家族の尊厳を守り抜ける資産(ストック)」を持っている人のことを指します。

3. 年収1000万は「通過点」であり、ゴールではない

年収1000万円をゴールに設定すると、そこに到達した瞬間に、その収入に見合った「器」を無理に作ろうとしてしまいます。

【『1000万プレイヤー』という役を降りる勇気】

世間が期待する「1000万プレイヤーらしい生活」を演じるのを、今日からやめてみませんか?

1000万円稼いでいるのに、あえて数千円のユニクロを着こなし、質素だが質の高い食事を楽しみ、淡々と資産を積み上げる。

この『ギャップ』こそが、知的な大人の遊びであり、周囲の目に支配されない「真の強者」の証明なのです。

「年収1000万=成功者」という幻想を捨てた時、あなたの通帳は初めて、本当の意味で息を吹き返し始めます。

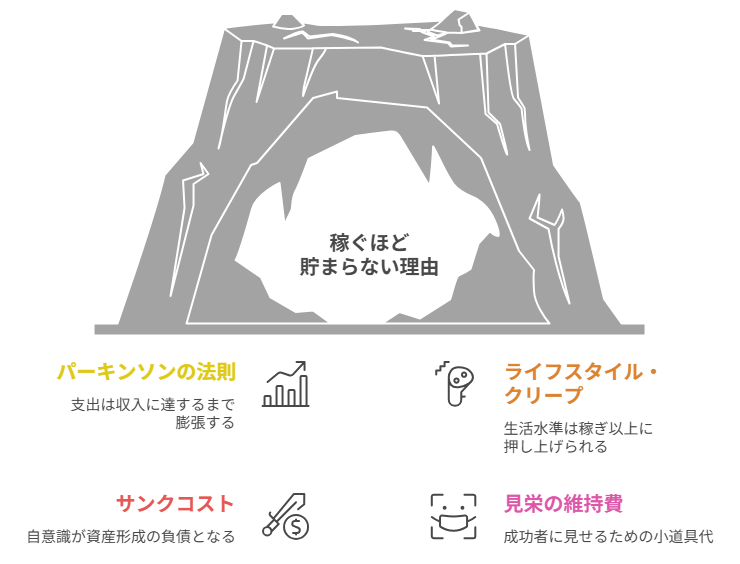

なぜ「稼ぐほど貯まらない」という不治の病に陥るのか

高年収でありながら貯金ゼロの人々を診察すると、共通する「思考のウイルス」が見つかります。

これを除去しない限り、年収が2000万になっても状況は変わりません。

1. 「パーキンソンの法則」の恐るべき支配

「支出の額は、収入の額に達するまで膨張する」

これが経済学の残酷な真理です。

- 高年収者の心理:

「今月は頑張ったから、これくらいのご褒美はいいだろう」

「自分はこのクラスの店にふさわしい人間だ」

こうした無意識の免罪符が、稼ぎが増えるスピード以上に、生活水準(ライフスタイル)を押し上げます。

これを『ライフスタイル・クリープ』と呼びます。

一度上げた水準を下げるのは、禁煙よりも難しいことを自覚してください。

2. 「サンクコスト」というプライドの枷

厳しい現実を言います。

「自分は1000万プレイヤーだ」という自意識そのものが、資産形成における最大の負債です。

【見栄の維持費を計算しているか?】

- 高級タワーマンションの管理費と、無駄に広い駐車代。

- 周囲に舐められないための、ブランド時計やスーツ。

- 人脈作りのための、高額な会食やゴルフ。

これらは「投資」ではなく、多くの場合、自分を成功者に見せるための「劇の小道具代」です。

真の富裕層は、小道具で自分を飾る必要がないから、地味な格好で資産を膨らませ続けているのです。

貯まる人が徹底している「お金との距離感」

「貯まる人」は、我慢強いわけではありません。

彼らは、お金を「使うための券」ではなく、「自由を買うためのエネルギー」として捉えています。

その具体的な習慣を肉付けしていきましょう。

1. 自分の「価値基準」にだけ忠実である

貯まる人は、1円単位の特売には興味がありません。

しかし、数万円、数十万円の支出に対しては異常なほど慎重です。

【『時給』ではなく『幸福の持続性』で買う】

何かを買うとき、彼らはこう考えます。

「これは、私の心を何日間、ポジティブに保ってくれるか?」

- ◎(貯まる支出):

良質な寝具(毎日8時間、人生の質を上げる)

趣味の道具(一生の記憶に残る体験) - ×(貯まらない支出):

セールで買ったなんとなくの服(3回着て飽きる)

ストレス解消の飲み会(翌朝の二日酔いと後悔だけが残る)

この「幸福の残存期間」で支出をフィルタリングする習慣が、無意識に不要な流出を食い止めます。

2. 「入金」よりも先に「出口」を固める

「余ったら貯金しよう」は、高年収者の敗北宣言です。

貯まる人は、収入が入った瞬間に、まず自分自身の『未来』に支払いを済ませます。

厳しい現実を言います。

意志の力で貯金できるほど、現代のマーケティングは甘くありません。

銀行の自動振込機能や積立投資を活用し、「目に入らないお金」として隔離すること。

これこそが、1000万プレイヤーが手元に数百万、数千万を残すための唯一確実な物理的障壁です。

年収に関わらず「資産が雪だるま式に増える人」の5大黄金習慣

高年収で貯金ゼロの人と、平均年収でも数千万を築く人。

その決定的な差は、日常の何気ない瞬間に現れる「5つの習慣」に集約されます。

これは小手先のテクニックではなく、人生の主導権を握るための『作法』です。

1. 「ラテマネー」ではなく「固定費の聖域化」

貯まらない人は100円のコーヒーを我慢してストレスを溜めますが、貯まる人は「家賃・保険・通信費」という大きな固定費を徹底的に削り、二度と見直さない『聖域』を作ります。

- 貯まる習慣:

契約時に数時間の苦労を厭わず、月5万円の固定費を浮かせる。

一度設定すれば、後は寝ていても年間60万円が勝手に積み上がります。

2. 買い物前に「時給換算」というフィルターを通す

1万円の靴を見て「安い」と思うか。

それとも「自分の命の時間を〇時間削る価値があるか」と問うか。

【命の等価交換】

年収1000万(時給約5,000円)の人が、なんとなく3万円の飲み会に参加する。

それは「自分の人生の大切な6時間」を、その場のノリと交換しているのと同じです。

貯まる人は、お金を『数字』ではなく『命の残り時間』として扱います。

3. 「1,000円以下の支出」にこそ冷徹になる

厳しい現実を言います。

大きな買い物で失敗する人より、日々の「数百円の無意識な流出」で破綻する人の方が圧倒的に多い。

コンビニのレジ横、サブスクの自動更新、銀行の時間外手数料。

これらの「少額の妥協」を、自分の資産形成への『反逆罪』と捉え、徹底的に排除します。

小さな穴を塞げない者に、大きなダムは造れません。

4. 「期待値」で人間関係を断捨離する

高年収者に多いのが「付き合い」という名の浪費です。

貯まる人は、自分に刺激を与えない、あるいは愚痴ばかりの集まりには1円も使いません。

【『孤独』を資産に変える】

彼らは「一人で本を読む時間」や「家族と過ごす静かな時間」に最大の価値を置きます。

誰かに認められるための会食を断る勇気を持つことで、お金だけでなく『思考の純度』も高まっていくのです。

5. 資産を「増やす」前に「減らさない仕組み」を完結させている

投資で一発逆転を狙うのではなく、まず「支出 < 収入」の構造を盤石にします。

・貯まる習慣: どんなに稼いでも「生活水準を年収500万円時代のまま固定する」

【『普通の生活』という名の贅沢】

年収1000万あっても、ユニクロを着て、軽自動車に乗り、自炊を楽しむ。

一見「普通」に見えるその裏で、毎月30万円が投資に回され、着実に自由への階段を登っている。

この『ステルス資産家』のライフスタイルこそ、現代における最も知的な「攻めの習慣」なのです。

これらの習慣は、今日から、今この瞬間から始められます。

1000万円という武器を、他人の目を奪うためではなく、自分の自由を買い戻すために使いましょう。

あわせて知っておくと、判断が楽になります。

➡【年収はあるのに幸福感が低い】幸せになるための支出バランスとは?

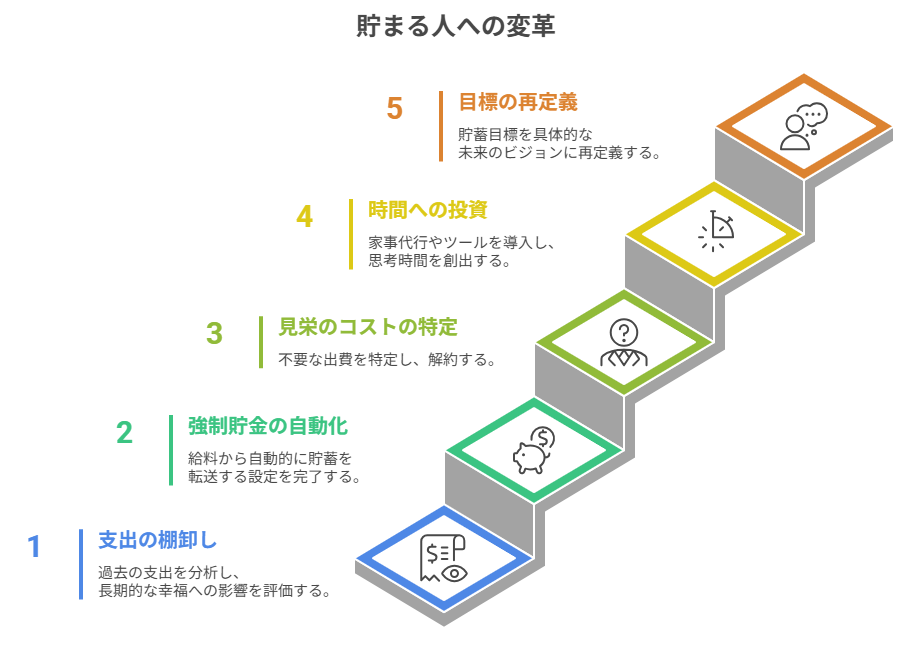

今日から「貯まる人」へ生まれ変わる5ステップ

理屈は十分です。

今夜から、あなたの家計という名の「研究室」で実行すべき具体的アクションを提示します。

- 【STEP 1:支出の『棚卸し』】

過去3ヶ月分のカード明細を出し、1つ1つの支出に対して「これは私の人生に長期的な幸福をもたらしたか?」を冷徹に判定する。 - 【STEP 2:強制貯金の自動化】

給料が入った直後に、手取りの20%(月15万〜20万)を別口座、あるいは新NISAの積立投資へ回す設定を完了する。 - 【STEP 3:『見栄のコスト』の特定】

周囲に合わせて入っている会員制クラブ、惰性のゴルフ、ブランド維持費などを洗い出し、1つだけ解約する。 - 【STEP 4:『時間』への投資】

浮いたお金の一部を使い、家事代行や自炊を楽にするツールを導入し、自分の「思考する時間」を1日30分創出する。 - 【STEP 5:目標の再定義】

「貯金額」ではなく、「そのお金で手に入れたい未来の景色(例:5年後に会社を辞めて海外で暮らす)」を1枚の紙に書き出す。

ここまで読んだ方におすすめの記事です。

➡【資産形成の壁】金額別 乗り越えるための方法とは?

まとめ

世間体や見栄という名の『見えない税金』を解体する

かつての私も、年収が上がれば貯金なんて勝手に増えるものだと信じていました。

ところが、年収が上がるごとに、住む場所のランクを上げ、身に付けるものを変え、周囲に合わせるための『維持費』を増やしていった。

気づけば、昇給分はすべて他人の目や世間体という『見えない税金』に吸い取られていたのです。

私は稼いでいたのではない。

ただ、お金を右から左へ流す「高価な水道管」になっていただけでした。

あなたは、一生、銀行残高に怯えながら「高年収」という看板を担いでラットレースを走り続けますか?

それとも、今日ここでプライドを捨て、自分の人生を真に豊かにするための『資産』を、自らの手で築き始めますか?

本当の富とは、いくら持っているかではなく、いくら使わずに「自由な選択肢」として持っているかです。

あなたの年収1000万円に、今こそ本物の価値を与えてください。

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント